贵州2012年会计从业资格考试《会计基础》会计凭证章节

2012-12-05 15:37:30 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

贵州2012年会计从业资格考试《会计基础》第四章节讲解:

3.转账凭证

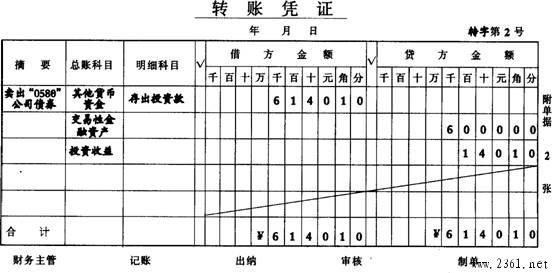

转账凭证----是指用于记录不涉及现金和银行存款业务的记账凭证。转账凭证应根据有关转账业务的原始凭证编制,作为登记有关明细账和总账等账簿的依据。转账凭证的一般格式如表4-11所示。

收款凭证、付款凭证和转账凭证,都属于专用记账凭证。适用于规模较大、收付款业务较多的单位。但是,对于经济业务比较简单、规模较小、收付款业务较少的单位,也可以采用通用记账凭证。通用记账凭证是各类交易或事项(包括收款、付款和转账业务)共同使用的记账凭证。通用记账凭证的一般格式与转账凭证基本相同。

(二)按填制方法可以分为复式记账凭证和单式记账凭证

1.复式凭证

复式凭证----是指将每一笔经济业务或事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种记账凭证。它是在实际工作中应用最普遍的记账凭证。

提示:上述收款凭证、付款凭证和转账凭证都属于复式记账凭证。

复式凭证的优点:全面反映了经济业务的账户对应关系,便于了解有关经济业务的全貌,了解资金的来龙去脉,能够降低编制凭证工作量,减少凭证张数,有利于检查会计分录的正确性。复式凭证的缺点:不便于汇总计算科目的发生额,也不便于不同会计岗位分工记账。

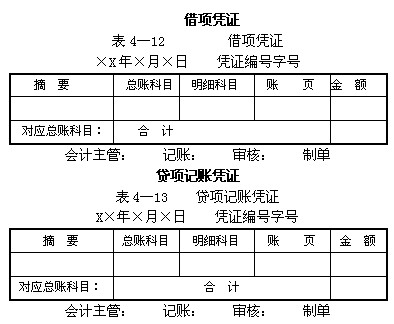

2.单式凭证

单式凭证----是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证,某项经济业务涉及到几个会计科目,就编制几张单式记账凭证。

借项凭证和贷项凭证中所列的对应总账科目只起参考作用,不作为登记账簿的依据。

单式凭证的优点:反映内容单一,便于汇总计算每一会计科目的发生额,便于分工记账。缺点:不能反映一笔经济业务的全貌,不便于检查会计分录的正确性。

【例题37·单选题】A企业销售产品一批,产品已发出,发票已交给购货方,货款尚未收到,A企业会计人员应根据有关原始凭证编制( )。

A. 收款凭证

B. 转账凭证

C. 汇总凭证

D. 付款凭证

【答案】B

【例题38·单选题】中小型企业为简化核算,可以采用一种统一格式的( )。

A. 收款凭证

B. 付款凭证

C. 通用记账凭证

D. 转账凭证

【答案】C

【例题39·单选题】对于现金和银行存款之间的相互划转业务,为避免重复记账,一般只编制( )。

A. 收款凭证

B. 付款凭证

C. 转账凭证

D. 结算凭证

【答案】B

【例题40·单选题】产品生产领用材料,应编制的记账凭证是( )。

A. 收款凭证

B. 付款凭证

C. 转账凭证

D. 一次凭证

【答案】C

【例题41·单选题】记账凭证的填制是由( )完成的。

A. 稽核人员

B. 会计人员

C. 经办人员

D. 主管人员

【答案】B

上一篇:贵州2012年会计证考试《会计基础》会计等式与复式记账

下一篇:贵州2012年会计从业资格考试《会计基础》会计账簿

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)