贵州2012年会计从业资格考试《会计基础》会计账簿

2012-12-05 16:37:23 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

贵州2012年会计从业资格考试《会计基础》第五章节讲解:

第五章 会计账簿

考情分析:本章内容比较重要,在历年考试中占8分左右。重点掌握账簿的各种分类方法(按用途分、按外型特征分、按账页格式分);账簿的内容、启用与登记规则;会计账簿的格式和登记方法;对账的内容;错账的更正;结账方法;会计账簿的更换与保管等。

第一节 会计账簿概述

一、会计账簿的概念

会计账簿(简称账簿),是指由一定格式的账页组成的,以经审核过的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

【例题1·单选题】登记账簿的依据是( )。

A.经济合同

B.会计凭证

C.会计报表

D.经济活动

【答案】B

设置和登记账簿是编制会计报表的基础,是连接会计凭证和会计报表的中间环节。在会计核算中具有重要意义。

第一,通过账簿的设置和登记,可以记载、储存会计信息

第二,通过账簿的设置和登记,可以分类、汇总会计信息

第三,通过账簿的设置和登记,可以检查、校正会计信息

第四,通过账簿的设置和登记,可以编报、输出会计信息

【例题2·单选题】( )为编制会计报表提供依据。

A.填制和审核凭证

B.编制记账凭证

C.设置和登记账簿

D.编制会计分录

【答案】C

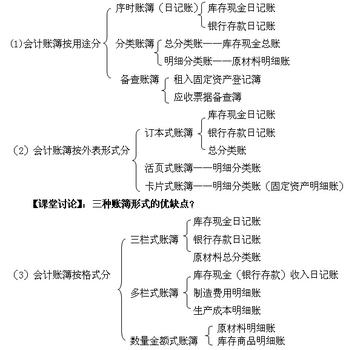

二、会计账簿的种类

账簿的种类是多种多样的,一般可以按照其用途、账页格式、外形特征进行划分。

(一)按用途分类

账簿按其用途,可分为:序时账簿、分类账簿和备查账簿三种。

1.序时账簿

序时账簿又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。在实际工作中,通常是按记账凭证编号的先后顺序逐日进行登记的,所以又称日记账。日记账的特点是序时登记和逐笔登记。序时账簿通常有两种:一种是用来登记全部经济业务发生情况的账簿,称为普通日记账;另一种是登记某一类经济业务发生情况的账簿,称为特种日记账。

目前已较少使用普通日记账。应用广泛的是特种日记账。在我国,大多数单位一般只设置现金日记账和银行存款日记账,而不设置转账日记账。

2.分类账簿

分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。分类账簿按照分类的概括程度(或详细程度)可分为:总分类账簿和明细分类账簿两种。按照总分类(一级)账户分类登记经济业务事项的是总分类账簿,简称总账,按照明细分类账户分类登记经济业务事项的是明细分类账簿,简称明细账。明细分类账是对总分类账的补充和具体化,并受总分类账的控制和统驭。

注意:分类账簿提供的核算信息是编制会计报表的主要依据。

3.备查账簿

备查账簿(或辅助账簿)简称备查簿,是对某些在序时账簿和分类账簿等主要账簿中都不予登记或登记不够详细的经济业务事项进行补充登记时使用的账簿。例如,反映企业租入固定资产的“租入固定资产登记簿”、“受托加工材料登记簿”、“代销商品登记簿”等。

备查账簿不一定在每个单位都设置,各单位根据具体需要而定。

注意:备查账簿与序时账簿和分类账簿相比,存在两点不同之处:一是登记依据可能不需要记账凭证,甚至不需要一般意义上的原始凭证;二是备查账簿的格式和登记方法不同,备查账簿没有固定的格式,主要栏目不记录金额,它更注重用文字来表述某项经济业务的发生情况。

(二)按账页格式分类

按照账页格式不同,账簿可以分为:两栏式、三栏式、多栏式和数量金额式四种。

1.两栏式账簿

两栏式账簿是只有借方和贷方两个基本金额栏的账簿。普通日记账和转账日记账一般采用两栏式。

2.三栏式账簿

三栏式账簿是设有借方、贷方和余额三个基本栏目的账簿。特种日记账、总分类账以及资本、债权、债务明细账都可采用三栏式账簿。三栏式账簿又分为设对方科目和不设对方科目两种,区别是在摘要栏和借方科目栏之间是否有一栏“对方科目”。

3.多栏式账簿

多栏式账簿是在账簿的两个基本栏目(即借方和贷方)再按需要再分设若干专栏的账簿。但是,专栏设在借方还是贷方,或两方同时设专栏,专栏的数量等,均根据需要确定。收入、费用、成本、利润明细账一般均采用这种格式的账簿。

4.数量金额式账簿

数量金额式账簿的借方、贷方和余额三个栏目内,都分设数量、单价和金额三小栏,分别反映财产物资的实物数量和价值量。原材料、库存商品等明细账一般都采用数量金额式账簿。

(三)按外型特征分类

账簿按照外型特征(或外表形式)不同可以分为:订本账、活页账和卡片账三类。

1.订本账

订本账是启用之前就已将账页装订在一起,并对账页进行了连续编号的账簿。订本账的优点是能避免账页散失和防止抽换账页;其缺点是不能准确为各账户预留账页。这种账簿一般适用于总分类账、现金日记账、银行存款日记账。

2.活页账

活页账是在账簿登记完毕之前并不固定装订在一起,而是装在活页账夹中。活页账的优点是记账时可以根据实际需要,随时将空白账页装入账簿,或抽去不需用的账页,便于分工记账;缺点是如果管理不善,可能会造成账页散失或故意抽换账页。通常各种明细分类账一般采用活页账形式。

3.卡片账

卡片账是将账户所需格式印刷在硬卡上。严格讲,卡片账也是一种活页账。在我国,单位一般只对固定资产的核算采用卡片账形式,也有少数企业在材料核算中使用材料卡片。

会计账簿的总体分类情况,如图5-1所示。

【例题3·单选题】现金和银行存款日记账一般采用( )账簿。

A.活页式 B.备查登记簿

C.卡片式 D.订本式

【答案】D

考情分析:本章内容比较重要,在历年考试中占8分左右。重点掌握账簿的各种分类方法(按用途分、按外型特征分、按账页格式分);账簿的内容、启用与登记规则;会计账簿的格式和登记方法;对账的内容;错账的更正;结账方法;会计账簿的更换与保管等。

第一节 会计账簿概述

一、会计账簿的概念

会计账簿(简称账簿),是指由一定格式的账页组成的,以经审核过的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

【例题1·单选题】登记账簿的依据是( )。

A.经济合同

B.会计凭证

C.会计报表

D.经济活动

【答案】B

设置和登记账簿是编制会计报表的基础,是连接会计凭证和会计报表的中间环节。在会计核算中具有重要意义。

第一,通过账簿的设置和登记,可以记载、储存会计信息

第二,通过账簿的设置和登记,可以分类、汇总会计信息

第三,通过账簿的设置和登记,可以检查、校正会计信息

第四,通过账簿的设置和登记,可以编报、输出会计信息

【例题2·单选题】( )为编制会计报表提供依据。

A.填制和审核凭证

B.编制记账凭证

C.设置和登记账簿

D.编制会计分录

【答案】C

二、会计账簿的种类

账簿的种类是多种多样的,一般可以按照其用途、账页格式、外形特征进行划分。

(一)按用途分类

账簿按其用途,可分为:序时账簿、分类账簿和备查账簿三种。

1.序时账簿

序时账簿又称日记账,是按照经济业务发生或完成时间的先后顺序逐日逐笔进行登记的账簿。在实际工作中,通常是按记账凭证编号的先后顺序逐日进行登记的,所以又称日记账。日记账的特点是序时登记和逐笔登记。序时账簿通常有两种:一种是用来登记全部经济业务发生情况的账簿,称为普通日记账;另一种是登记某一类经济业务发生情况的账簿,称为特种日记账。

目前已较少使用普通日记账。应用广泛的是特种日记账。在我国,大多数单位一般只设置现金日记账和银行存款日记账,而不设置转账日记账。

2.分类账簿

分类账簿是对全部经济业务事项按照会计要素的具体类别而设置的分类账户进行登记的账簿。分类账簿按照分类的概括程度(或详细程度)可分为:总分类账簿和明细分类账簿两种。按照总分类(一级)账户分类登记经济业务事项的是总分类账簿,简称总账,按照明细分类账户分类登记经济业务事项的是明细分类账簿,简称明细账。明细分类账是对总分类账的补充和具体化,并受总分类账的控制和统驭。

注意:分类账簿提供的核算信息是编制会计报表的主要依据。

3.备查账簿

备查账簿(或辅助账簿)简称备查簿,是对某些在序时账簿和分类账簿等主要账簿中都不予登记或登记不够详细的经济业务事项进行补充登记时使用的账簿。例如,反映企业租入固定资产的“租入固定资产登记簿”、“受托加工材料登记簿”、“代销商品登记簿”等。

备查账簿不一定在每个单位都设置,各单位根据具体需要而定。

注意:备查账簿与序时账簿和分类账簿相比,存在两点不同之处:一是登记依据可能不需要记账凭证,甚至不需要一般意义上的原始凭证;二是备查账簿的格式和登记方法不同,备查账簿没有固定的格式,主要栏目不记录金额,它更注重用文字来表述某项经济业务的发生情况。

(二)按账页格式分类

按照账页格式不同,账簿可以分为:两栏式、三栏式、多栏式和数量金额式四种。

1.两栏式账簿

两栏式账簿是只有借方和贷方两个基本金额栏的账簿。普通日记账和转账日记账一般采用两栏式。

2.三栏式账簿

三栏式账簿是设有借方、贷方和余额三个基本栏目的账簿。特种日记账、总分类账以及资本、债权、债务明细账都可采用三栏式账簿。三栏式账簿又分为设对方科目和不设对方科目两种,区别是在摘要栏和借方科目栏之间是否有一栏“对方科目”。

3.多栏式账簿

多栏式账簿是在账簿的两个基本栏目(即借方和贷方)再按需要再分设若干专栏的账簿。但是,专栏设在借方还是贷方,或两方同时设专栏,专栏的数量等,均根据需要确定。收入、费用、成本、利润明细账一般均采用这种格式的账簿。

4.数量金额式账簿

数量金额式账簿的借方、贷方和余额三个栏目内,都分设数量、单价和金额三小栏,分别反映财产物资的实物数量和价值量。原材料、库存商品等明细账一般都采用数量金额式账簿。

(三)按外型特征分类

账簿按照外型特征(或外表形式)不同可以分为:订本账、活页账和卡片账三类。

1.订本账

订本账是启用之前就已将账页装订在一起,并对账页进行了连续编号的账簿。订本账的优点是能避免账页散失和防止抽换账页;其缺点是不能准确为各账户预留账页。这种账簿一般适用于总分类账、现金日记账、银行存款日记账。

2.活页账

活页账是在账簿登记完毕之前并不固定装订在一起,而是装在活页账夹中。活页账的优点是记账时可以根据实际需要,随时将空白账页装入账簿,或抽去不需用的账页,便于分工记账;缺点是如果管理不善,可能会造成账页散失或故意抽换账页。通常各种明细分类账一般采用活页账形式。

3.卡片账

卡片账是将账户所需格式印刷在硬卡上。严格讲,卡片账也是一种活页账。在我国,单位一般只对固定资产的核算采用卡片账形式,也有少数企业在材料核算中使用材料卡片。

会计账簿的总体分类情况,如图5-1所示。

【例题3·单选题】现金和银行存款日记账一般采用( )账簿。

A.活页式 B.备查登记簿

C.卡片式 D.订本式

【答案】D

上一篇:贵州2012年会计从业资格考试《会计基础》会计凭证章节

下一篇:贵州2012年会计证考试《会计基础》 记账凭证账务处理程序

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)