2019年贵州注册会计师考试知识点整理!

2019-01-09 14:12:57 来源:翰飞会计培训 评论:0 点击:

2019年贵州注册会计师考试知识点整理!借款费用的计量(一)借款利息资本化金额的确定1 为购建或者生产符合资本化条件的资产而借入专门借款的

2019年贵州注册会计师考试知识点整理!

借款费用的计量

(一)借款利息资本化金额的确定

1.为购建或者生产符合资本化条件的资产而借入专门借款的,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的投资收益后的金额确定,即:

(1)专门借款利息资本化金额=资本化期间(符合资本化条件)总利息(摊余成本×实际利率)-闲置资金的投资收益(存入银行或暂时性投资)

对专门借款而言,资本化期间的借款费用全部资本化,费用化期间的借款费用全部费用化。对费用化金额的计算可比照资本化金额的计算方式处理,即:

(2)专门借款利息费用化金额=资本化期间(不符合资本化条件)总利息-闲置资金的投资收益(存入银行或暂时性投资)。

2.为购建或者生产符合资本化条件的资产而占用了一般借款的,企业应当根据累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率,计算确定一般借款应予资本化的利息金额。资本化率应当根据一般借款加权平均利率计算确定,即:

一般借款利息费用资本化金额=累计资产支出超过专门借款部分的资产支出加权平均数×所占用一般借款的资本化率

资产支出加权平均数=Σ(每笔资产支出金额×该笔资产支出在当期所占用的天数/当期天数)

一般借款费用化金额=全部利息费用-资本化金额

3.每一会计期间的利息资本化金额,不应当超过当期相关借款实际发生的利息金额。

(二)外币专门借款汇兑差额资本化金额的确定

在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本。

外币一般借款的借款费用计入当期损益,不予资本化。

《审计》

对使用数据可靠性的要求(掌握基本观点)

数据的可靠性受其来源和性质的影响,并取决于获取该数据的环境。因此,在确定数据的可靠性是否能够满足实质性分析程序的需要时,下列因素是相关的:

1.可获得信息的来源。

数据来源的客观性或独立性越强,所获取数据的可靠性将越高;来源不同的数据相互印证时比单一来源的数据更可靠。

2.可获得信息的可比性。实施分析程序使用的相关数据必须具有可比性。

3.可获得信息的性质和相关性。

4.与信息编制相关的控制,用以确保信息完整、准确和有效。

《税法》

1.住房租金专项附加扣除中,享受扣除需要保存哪些资料?

根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(2018年第60号)第十五条:纳税人享受住房租金专项附加扣除,需要留存备查资料包括:住房租赁合同或协议等资料。

2.住房贷款利息专项附加扣除的标准是怎样规定的?

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除,扣除期限最长不超过240个月。纳税人只能享受一次首套住房贷款的利息扣除。

3.两人合租住房,住房租金支出扣除应如何操作?

根据《个人所得税专项附加扣除暂行办法》第十九条,住房租金支出由签订租赁合同的承租人扣除。因此,合租租房的个人,若都与出租方签署了规范租房合同,可根据租金定额标准各自扣除。

《经济法》

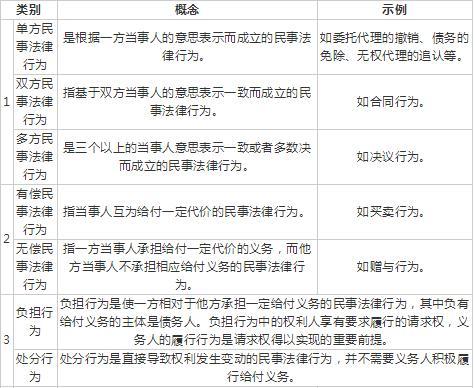

民事法律行为的分类

《财管》

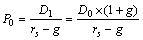

普通股价值评估方法

定义:是指普通股预期能够提供的所有未来现金流量的现值。

(一)股票估值的基本模型

股票带给持有者的现金流入包括两部分:股利收入和出售时的售价。

股票的内在价值是由一系列的股利和将来出售股票时售价的现值所构成。

若股东永远持有股票,只获得股利,是一个永续的现金流入。股票的价值:

式中:rs——年折现率,一般采用资本成本率或投资的必要报酬率

(二)零增长股票的价值

假设未来股利不变,其支付过程是一个永续年金,则股票价值为:

(三)固定增长股票的价值

某些企业的股利是不断增长的。当公司进入可持续增长状态时,其增长率是固定的,则股票价值为:

【注意】

(1)D0指的是“最近已经发放的股利”,常见的叫法包括:上年的股利、刚刚发放的股利等。

(2)D1指的是“预计要发放的股利”,常见的叫法包括:未来第一期股利、预计本年股利、第一年的股利、一年后的股利等。

两者的本质区别在于D0对应的股利“已经发放”,而D1对应的股利“还未发放”。

(四)非固定增长股票的价值

有的公司股利是不固定的,应采用分段计算的方法,直接计算各期股利的现值。

《战略》

内部控制的应用——工程项目

是指企业自行或者委托其他单位所进行的建造、安装工程

(一)主要风险

1.立项缺乏可行性或者可行性流于形式、决策不当、盲目上马,可能导致难以实现预期效益或项目失败

2.项目招标“暗箱操作”,存在商业贿赂

3.工程造价信息不对称,技术方案不落实,预算脱离实际,导致项目投资失控

4.工程物资质次价高,工程监理不到位,项目资金不落实,可能导致工程质量低劣,进度迟延或中断

5.竣工验收不规范,最终把关不严,可能导致工程交付使用后存在重大隐患

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)