初级职称《初级会计实务》基础精讲

2019-04-16 17:41:38 来源: 评论:0 点击:

应收账款(一)应收账款的内容(考点是入账价值的确定)应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方应收的合同或协

应收账款

(一)应收账款的内容(考点是入账价值的确定)

应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【提示】涉及商业折扣的,应当按扣除商业折扣后的金额作为应收账款的入账价值。在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

【例题·单选题】下列各项中,在确认销售收入时不影响应收账款入账金额的是( )。(2012年)

A.销售价款

B.增值税销项税额

C.现金折扣

D.销售产品代垫的运杂费

【答案】C

【解析】我国会计核算采用总价法,应收账款的入账金额包含销售价款、增值税销项税税额、销售产品代垫的运杂费等。现金折扣,在实际发生时计入财务费用,不影响应收账款的入账金额。

【提示】涉及商业折扣的,应当按扣除折扣后的金额作为应收账款的入账价值。在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

【例题?单选题】某企业采用托收承付结算方式销售一批商品,增值税专用发票注明的价款为1 000万元,增值税税额为170万元,销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。该企业应确认的应收账款为( )万元。(2013年)

A.1 000

B.1 005

C.1 170

D.1 175

【答案】D

【解析】企业应确认的应收账款的金额=1 000+170+5=1 175(万元)。

(二)基本账务处理

1.发生赊销时:

借:应收账款

贷:主营业务收入

应交税费--应交增值税(销项税额)

银行存款(代垫款项)

2.实际发生现金折扣时:

借:银行存款

财务费用

贷:应收账款

3.转为商业汇票结算时:

借:应收票据

贷:应收账款

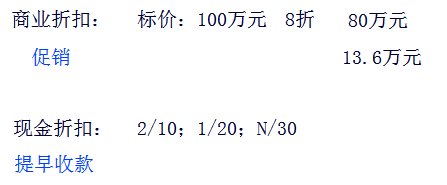

【举例】2016年12月1日, A公司向B公司赊销商品100件,每件原价1000元,由于是批量销售,A公司同意给予B公司20%的商业折扣,增值税税率为17%,现金折扣条件为:2/10,1/20,N/30(假定计算现金折扣时不考虑增值税);B公司于12月9日支付了全部款项。作出确认收入和收款的相关会计处理。

【答案】

确认收入时:

借:应收账款--B公司 93 600

贷:主营业务收入 80 000

应交税费--应交增值税(销项税额) 13 600

实际发生现金折扣时:

借:银行存款 92 000

财务费用 1 600

贷:应收账款 93 600

【提示】不单独设置“预收账款”科目的企业,预收的款项也可以在“应收账款”科目核算。如果“应收账款”科目的期末余额在贷方,则反映企业预收的款项。

注:相信你还有很多没有弄明白的问题,想获得更多咨询,欢迎致电0851-8528-3799,微信搜索翰飞教育即可关注喔!

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)