新手学会计账务处理流程完整篇

2013-06-03 12:23:42 来源:翰飞会计培训 评论:0 点击:

内容为会计新手入门篇全盘会计处理流程分别以文字的形式和图片的形式来进行展示账务处理流程完整篇,希望对新入职会计工作的人员有所帮助!

完整篇会计做账流程讲解一、

一、根据“原始凭证”填写“记账凭证”,具体原始凭证处理的程序如下:

1、处理有关现金的原始凭证

2、处理有关银行存款的原始凭证

3、汇总现金银行存款借贷是否与“现金、银行存款收付报告”的现金、银行存款收支一致

4、处理有关应收(销售发票)、应付(购入发票)的凭证和其他非现金凭证(如:银行承兑汇票等)

5、处理有关需要自制的原始凭证

5.1、摊销当月费用(根据上月凭证或账薄记录填制)

5.2、预提当月费用(同上)

5.3、计提当月折旧费(同上)

5.4、结转当月领用的原材料(根据当月的仓库领料单及材料汇总表\加权平均单价——车间统计编制)

5.5、分配应付工资(根据应付工资借方的发生额按部门划分转出)

5.6、计提福利费(根据应付工资计提或计税工资计提)

5.7、结转制造费用(将当月的制造费用发生额转入生产成本)

5.8、结转完工入库产品成本(根据产成品成本计算表——会计编制)

5.9、结转当月销售产品的成本(根据产成品账编制“产成品销售成本报表”——会计编制)注:当月若有“其他业务收入”(如销售原材料、外购商品等),结转销售成本的同时要结转“其他业务支出”

5.10、转出未交增值税(销-进项-上月留抵-已交税金)

5.11、计提其他税金

5.12、计提当月个人所得税(根据个人所得税报表或当月工资表)

二、根据记账凭证登记入账簿

三、根据记账凭证编制T型账

注:“二、三”步骤可串插于“步骤一”中进行,即可边做记账凭证,边登账簿及T型账

四、编制报表前进行“对账”(明细账与总账、总账与科目汇总表)的练习

五、根据“T”型账编制科目汇总表

六、根据上月的资产负责表、损益表、本月的科目汇总表编制“试算平衡表”

七、根据“试算平衡表”编制财务报表(包括资产负债表和损益表)

完整篇会计做账流量讲解二、

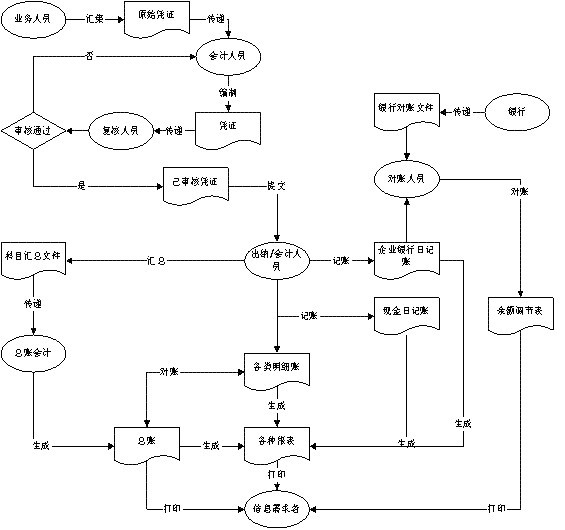

手工业务流程图

账务处理流程主要有5种形式:记账凭证核算形式、科目汇总表核算形式、汇总记账凭证核算形式、日记总账核算形式、和多栏式日记账核算形式。不同的账务处理流程其差别主要体现在登记总账的方法和依据不同,其中科目汇总表核算形式最为常见,这里手工系统的业务流程图以科目汇总表核算形式为依据。账务处理手工业务流程图如图所示:

手工处理业务流程分析

(1 )日常经济业务发生时,业务人员将原始凭证提交给财会部门。由凭证录入人员在企业基础会计信息的支持下,直接根据原始单据编制凭证,并保存在凭证文件中。

(2 )对凭证文件中的凭证进行审核。如果审核通过,则对记账凭证作审核标记,否则,将审核未通过的凭证提交给录入人员。

(3 )登记日记账,出纳人员根据收款凭证和付款凭证,登记现金日记账和银行存款日记账。

(4 )登记各种明细账,一般单位根据业务量的大小设置各个会计岗位,即分别由多个财会人员登记多本明细账,如一个会计专门登记应收账款明细账;一个会计专门登记材料明细账 等。

(5 )根据科目汇总表登记总账,总账会计根据记账凭证定期汇总编制科目汇总表,根据科目汇总表登记总分类账。

(6 )月末处理,由于总账、日记账、明细账分别由多个财会人员登记,不可避免地存在着这样或那样的错误。因此,每月月末,财会人员要进行对账,将日记账与总账核对,明细账与总账核对,做到账账相符。此外,财会人员月末还要进行结账,即计算会计账户的本期发生额和余额,结束账簿记录。

(7 )跟据企业银行账和银行对账单中的银行业务进行自动对账,并生成余额调节表。

(8 )查询与生成报表,根据日记账、明细账和总账编制管理者所需的会计报表和内部分析表。

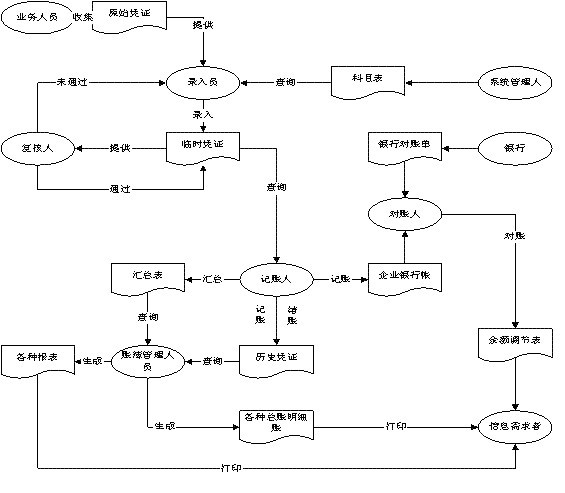

2.3 计算机处理业务流程图。如图示:

计算机处理业务流程分析

(1 ) 首先,在系统启用时由凭证录入人员将本单位的基础会计信息(如企业基本信息档案、科目编码和名称、期初余额、客户档案、供应商档案、财务人员档案、仓库档案等)通过初始模块送入计算机,并保存在企业基础信息文件中。 与手工处理流程相比,新增了初始设置模块,该模块在整个系统中的作用举足轻重。比如科目表的编码设置,直接关系到记账凭证的录入、存储、查询效率;科目余额表金额的准确性,直接关系到计算机与手工账的接口问题;往来单位信息表和余额表直接关系到对往来单位辅助信息的核算和管理。

(2 )新增了录入员岗位,负责录入记账凭证,虽然增加了工作量,确是必不可少而且十分重要的,直接关系到整个账务系统数据处理的准确性。

(3 )新增了临时凭证文件,用于保存当期审核后的临时凭证。相对于历史凭证文件而言,其主要作用是便于集中审核当期的记账凭证,不用查询前期已经审核结账的凭证,节省了系统查询时间。

(4 ) 记账与手工处理不同,即记账人员发指令,计算机自动将凭证文件中已审核凭证进行记账,分别更新汇总文件、已记账文件、企业银行账等,并将凭证文件中已记账的凭证删除。结账,即会计期末结账人员发指令,计算机自动根据凭证模板生成机制凭证,保存在凭证文件中,共记账使用;当所有凭证都记账后,计算机自动计算出本月合计、本年累计数据。

阅读本文你可能还喜欢:会计账务处理做账流程 怎样才能快速胜任会计工作?

上一篇:公司无营业执照前的费用如何入账

下一篇:我们管理会计的现状和未来的发展方向!

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)