新审计报告包含哪些内容?投资者如何读?

2018-05-04 16:14:17 来源:转载 评论:0 点击:

审计报告指审计人员根据审计计划对被审计单位实施必要的审计程序,就被审计事项作出结论,提出意见和建议的书面文件。能否看懂一份新的审计

审计报告指审计人员根据审计计划对被审计单位实施必要的审计程序,就被审计事项作出结论,提出意见和建议的书面文件。能否看懂一份新的审计报告对于投资者来说尤为重要。

一、一份新审计报告的关键审计事项包括哪些?

对投资者而言最相关的可能是以下四个方面的内容:

1.注册会计师发表了什么类型的审计意见?

2.注册会计师是否认为被审计单位存在与持续经营相关的重大不确定性?

3.注册会计师沟通了哪些关键审计事项?

4.注册会计师阅读并考虑其他信息的结果是什么?

下面我们按这些内容在审计报告正文中的排列顺序逐一说明:

1.审计意见

新的审计报告模式仍然保留着传统审计报告的二元制审计意见模式,即发表无保留意见或非无保留意见。审计意见是注册会计师对财务报表的总体结论,无保留意见意味着注册会计师已经就财务报表整体获取充分、适当的审计证据并且合理保证其不存在由于错误或舞弊导致的重大错报。审计意见是不是无保留意见,依然对投资者有着重要的意义。为了突出其重要性,新审计报告准则规定将审计意见列为审计报告的第一部分。

2.与持续经营相关的重大不确定性

企业的持续经营能力与其投资价值息息相关,对财务报表有着重大而广泛的影响,受到投资者的高度关注。传统的审计报告将持续经营的重大不确定作为强调事项段,放在审计报告最末部分。新审计报告准则要求注册会计师将“与持续经营相关的重大不确定性”单列为一部分,放在审计报告的较前位置,通常在“审计意见”和“形成审计意见的基础”之后。

3.关键审计事项

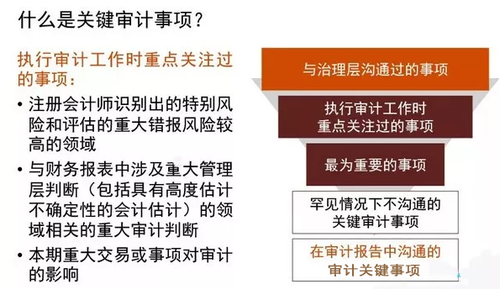

审计报告改革的核心是要求注册会计师按照审计准则及相关监管机构的规定在一部分审计报告(包括上市公司年度财务报表审计报告)中沟通关键审计事项,其目的是通过提高审计工作的透明度增加审计报告的沟通价值,为投资者提供额外的信息,提高审计报告对投资者决策的相关性。关键审计事项通常涉及审计中注册会计师评估认为重大错报风险较高的审计领域、需要管理层和注册会计师作出重大判断的事项,以及本期发生的重大交易或事项。关键审计事项所涉及的财务报表领域通常也是投资者在阅读财务报表时相对重点关注的领域。

注册会计师应当在审计报告中就每一个关键审计事项分别说明该事项被确定为关键审计事项的原因以及该事项在审计中是如何应对的。通过阅读这些内容,投资者可以了解财务报表的哪些方面是注册会计师曾与治理层沟通过、重点关注过、并且认为是最重要的,注册会计师对这些事项执行的审计工作主要有哪些。

4.其他信息

投资者阅读的上市公司年度报告中除了财务报表和审计报告以外,还有大量其他的财务信息和非财务信息,这些信息就是”其他信息”。如果其他信息与财务报表或者与注册会计师在审计中了解到的情况存在重大不一致,可能表明财务报表或其他信息存在重大错报,两者均会损害财务报表和审计报告的可信性,也可能不恰当地影响投资者的经济决策。

根据新审计报告准则的要求,注册会计师要在审计报告的其他信息部分说明注册会计师阅读和考虑了哪些其他信息以及是否发现其他信息存在未更正的重大错报,这有助于投资者更有效地解读财务报表和年度报告中的其他信息。

二、关键审计事项是怎么选出来的?

关键审计事项首先一定是注册会计师和治理层沟通过的事项;第二步,注册会计师从这些与治理层沟通过的事项中选出审计中重点关注过的事项;第三步,注册会计师确定其中哪些事项是最为重要的。此外,准则允许注册会计师在极个别情况下不沟通确定的关键审计事项。投资者阅读的审计报告中的关键审计事项就是通过这个过程识别和筛选的结果。

三、哪些类型企业的审计报告有关键审计事项?

三、哪些类型企业的审计报告有关键审计事项?

根据财政部和证监会颁布的有关通知和公告,2018年1月1日之后,注册会计师为下列实体出具的审计报告应当沟通关键审计事项:

1.股票在沪深证券交易所交易的上市公司(包括主板、中小板和创业板上市公司);

2.面向公众投资者公开行债券的公司;

3.股票在全国中小企业股权转让系统(新三板)挂牌的创新层公司;

4.H股上市公司采用中国注册会计师审计准则出具审计报告;

5.首次公开发行股票的申请企业(IPO公司);

6.符合条件的上市公司重大资产重组交易的标的资产;

7.申请面向公众投资者公开发行债券的公司;

8.符合条件的新三板挂牌公司重大资产重组交易的标的资产。

四、关键审计事项是多多益善还是贵精不贵多?

需要说明的是,关键审计事项是在审计中得到满意解决的事项,也就是说,关键审计事项是注册会计师已经获取充分、适当的审计证据并且认为不存在未更正重大错报的事项。

关键审计事项的数量多少,并不与企业财务报表的质量挂钩,而是和企业及其所处行业的性质和特点、业务和交易的复杂程度、面临的风险及其对财务报表的影响程度等因素相关。

所以,投资者无须过于在意关键审计事项的数量。相较数量,关键审计事项的披露质量可能更重要,投资者要看关键审计事项是否提供了除财务报表以外的相关、有用的个性化信息而有助于其经济决策。(本文来源:审计之家)

相关阅读:解析投资者析现金流量表分析的三个误区

投资者深度了解财务报表应该知道的事儿!

相关阅读:解析投资者析现金流量表分析的三个误区

投资者深度了解财务报表应该知道的事儿!

上一篇:代理记账公司真能低价吗?看完这篇文章,你就明白了

下一篇:进一步实施小微企业所得税优惠政策明确时间截止到12月31日

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)