纳税申报网上抄税流程

2012-12-25 14:10:33 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

小规模纳税人增值税申报、消费税申报流程、企业所得税申报、财务会计报表申报、纳税申报具体操作流程:

二、消费税

三、企业所得税

(一)居民企业所得税申报、非居民企业所得税自行申报

●居民企业

温馨提示:

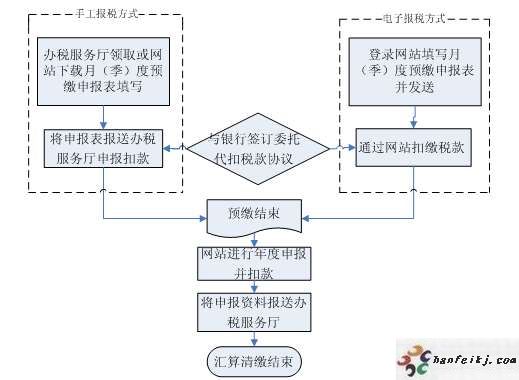

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在年度中间发生解散、破产、撤销等终止生产经营情形,需进行企业所得税清算的,应在清算前报告主管税务机关,并自实际经营终止之日起60日内进行汇算清缴,结清应缴应退企业所得税款;企业有其他情形依法终止纳税义务的,应当自停止生产、经营之日起60日内,向主管税务机关办理当期企业所得税汇算清缴。

附报资料:

分季预缴

具体报送资料如下:

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(查账征收企业所得税的纳税人报送);

《中华人民共和国企业所得税月(季)度预缴纳税申报表(B类)》(核定征收企业所得税的纳税人报送);

★跨省、自治区、直辖市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的纳税人,还需报送中华人民共和国企业所得税汇总纳税分支机构分配表。

汇算清缴

具体报送资料如下:

1.企业所得税年度纳税申报表及其附表;

2.财务报表;

3.备案事项相关资料;

4.总机构及分支机构基本情况、分支机构征税方式、分支机构的预缴税情况;

5.委托中介机构代理纳税申报的,应出具双方签订的代理合同,并附送中介机构出具的包括纳税调整的项目、原因、依据、计算过程、调整金额等内容的报告;

6.涉及关联方业务往来的,同时报送《中华人民共和国企业年度关联业务往来报告表》;

7.主管税务机关要求报送的其他有关资料。

●非居民企业(自行申报)

温馨提示:

1.外国企业常驻代表机构企业所得税按纳税年度计算、分季预缴,年终汇算清缴。

非居民企业在中国境内承包工程作业或提供劳务项目的,企业所得税按纳税年度计算、分季预缴,年终汇算清缴,并在工程项目完工或劳务合同履行完毕后结清税款,也可选择根据付款情况按次进行非居民企业所得税申报。

2.非居民企业应当自季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。

3.企业具有下列情形之一的,可不参加当年度的所得税汇算清缴:

(1)临时来华承包工程和提供劳务不足1年,在年度中间终止经营活动,且已经结清税款;

(2)汇算清缴期内已办理注销;

(3)其他经主管税务机关批准可不参加当年度所得税汇算清缴。

附报资料:

分季预缴

具体报送资料如下:

《非居民企业所得税月(季)度纳税申报表(据实申报)》;

《非居民企业所得税月(季)度纳税申报表(核定征收)》;

★非居民企业享受税收协定待遇的,还需报送《非居民享受税收协定待遇执行情况报告表》。

汇算清缴

具体报送资料如下:

1.年度企业所得税纳税申报表及其附表;

2.年度财务会计报告(在中国境内承包工程作业或提供劳务项目的非居民企业可提供财务会计报告或财务情况说明);

3.税务机关规定应当报送的其他有关资料;

★在中国境内承包工程作业或提供劳务项目的非居民企业进行企业所得税纳税申报时,还需附送下列资料:

1.工程作业(劳务)决算(结算)报告或其他说明材料;

2.参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告;

3.非居民企业依据税收协定在中国境内未构成常设机构,需要享受税收协定待遇的,应按国税发[2009]124号文规定申请办理。

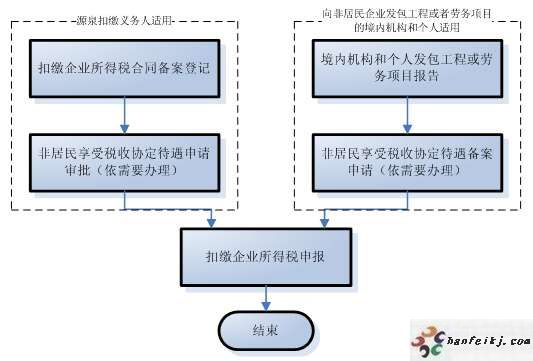

(二)扣缴非居民企业所得税

温馨提示:

1.对非居民企业取得来源于中国境内的股息、红利等权益性投资收益和利息、租金、特许权使用费所得、转让财产所得以及其他所得应当缴纳的企业所得税,实行源泉扣缴,以依照有关法律规定或者合同约定对非居民企业直接负有支付相关款项义务的单位或者个人为扣缴义务人。

2.税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。扣缴义务人每次代扣的税款,应当自代扣之日起七日内缴入国库。

附报资料:

《中华人民共和国扣缴企业所得税报告表》;

★非居民企业享受税收协定待遇的,还需报送《非居民享受税收协定待遇执行情况报告表》。

(三)企业清算所得税申报

温馨提示:

企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,应在办理注销登记前,就其清算所得向税务机关申报并依法缴纳企业所得税。

附报资料:

1.《中华人民共和国企业清算所得税申报表》;

2.资产处置损益明细表;

3.负债清偿损益明细表;

4.剩余财产计算和分配明细表。

上一篇:宁波市2012年网上报税7个常见问题解答

下一篇:贵阳纳税人网上抄报税流程指南

分享到:

收藏

收藏

收藏

评论排行

- ·财务工作你做好了么?(1)