银行存款日记账的讲解

2013-02-26 15:37:59 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

银行存款日记账的讲解 不管是作为会计、出纳还是从事会计相关工作的人员,我们在进行会计工作时都会或多或少接触银行存款日记账或者直接就...

银行存款日记账的讲解

不管是作为会计、出纳还是从事会计相关工作的人员,我们在进行会计工作时都会或多或少接触银行存款日记账或者直接就是管理银行存款日记账,那么什么是银行存款日记账、银行存款日记账的格式是怎样的、银行存款的登记方法是什么呢?让我们一起来看看与银行存款日记账有关的内容;一、银行存款日记账:专门用来记录银行存款收支业务的一种特种日记账。银行存款日记账必须采用订本式账簿,其账页格式一般采用“收入”(借方)、“支出”(贷方)和“余额”三栏式。银行存款收入数额应根据有关的现金付款凭证登记。每日业务终了时,应计算、登记当日的银行存款收入合计数、银行存款支出合计数,能及账面结余额,以便检查监督各项收入和支出款项,避免坐支现金的出现,并便于定期同银行送来的对账单核对。

二、银行存款日记账的格式和登记方法

银行存款日记账是用来核算和监督银行存款每日的收入、支出和结余情况的账簿。银行存款日记账应按企业在银行开立的账户和币种分别设置,每个银行账户设置一本日记账。由出纳人员根据审核后的银行存款收、付款凭证,逐日逐笔按照先后顺序进行登记。根据银行存款收款凭证和有关的现金付款凭证(将库存现金存入银行的业务,由于规定只填制现金付款凭证,不填制银行存款收款凭证)登记银行存款收入栏,根据银行存款付款凭证登记其支出栏,每日结出存款余额。

1.银行存款日记账的格式

银行存款日记账的格式与现金日记账相同。既可以采用三栏式也可以采用多栏式。多栏式可以将收入和支出核算在一本账上进行,也可以分设“银行存款收入日记账”、“银行存款支出日记账”。

| 银 行 存 款 日 记 账 | ||||||||

| 年 | 凭证 | 摘要 | 对方科目 | 收入 | 支出 | 金额 | ||

| 月 | 日 | 种类 | 号数 | |||||

2.银行存款日记账的登记方法

银行存款日记账的登记方法与库存现金日记账的登记方法基本相同。

唯一区别:增加了现金支票号数和转账支票号数栏:如果所记录的经济业务是以支票付款结算的,应在这两栏内填写相应的支票号数,以便与开户银行对账。

要点1:出纳人员登记

要点2:银行存款日记账的登记依据:根据“银收”、“现付”登记 “收入”栏;根据 “银付”登记“支出”栏。

注意:

1.所有单位都要设置现金日记账和银行存款日记账。

2.无论采用三栏式还是多栏式,现金日记账和银行存款日记账必须采用订本式账簿。

三、银行存款日记账的核对

银行存款日记账核对是通过与银行送来的对账单 进行核对完成的,银行存款日记账的核对主要包括两点内容,一是银行存款日记账与 银行存款收、付款凭证互相核对,做到账证相符。二是银行存款日记账与银行存款总 账相互核对,做到账证相符。

(一)账证核对。

收付凭证是登记银行存款日记账的依据,账目和凭证应该是完全一致的,但是在 记账过程中,由于各种原因,往往会发生重记、漏记,记错方向或记错数字等情况。 账证核对主要按照业务发生后顺序一笔一笔进行,检查项目主要是:

1、核对凭证的编号。

2、检查记账凭证与原始凭证看两者是否完全相符。

3、查对账证金额与方向的一致性。

检查中发现差错,要立即按照规定方法更正,以确保账证完全一致。

(二)账账核对。

银行存款日记账是根据收付凭证逐项登记的,银行存款总账是根据收付凭证汇总 登记的,记账依据是相同的,记录结果应一致,但由于两种账薄是不同人员分别记账 的,而且总账一般是汇总登记的,在汇总和登记过程中,都有可能发生差错。日记账 是一笔一笔地记,记录次数多,难免会发生差错。平时是经常核对两账的余额,每月 终了结账后,总账各科目的借方发生额,贷方发生额以及月末余额都已试算平衡,一 定还要将其分别同银行存款日记账中的本月收入合计数、支出合计数和余额相互核对。 如果不符,先应查出差错在哪一方,如果借方发生额出现差错,应查找银行存款收款 凭证和银行存款收入一方的账目。反之,则查找银行存款付款凭证和银行存款付出一 方的账目。找出差错,应立即加以更正,做到账账相符。

(三)账实核对。

企事业单位在银行中的存款实有数是通过“银行对账单”来反映的,所以照实核 对是银行存款日记账定期与“银行对账单”核对,至少每月一次,这是出纳人员的一 项重要日常工作。

理论上讲,“银行存款日记账”的记录对银行开出的“银行存款对账单”无论是 发生额,还是期末余额都应是完全一致的,因为它是同一账号存款的记录,但是通过 核对,会发现双方的账目经常出现不一致的情况,原因有两个:一是双方账目可能发 生记录或计算上的错误,如单位记账是漏记、重记、银行对账单串户等,这种错误应 由双方及时查明原因,予以更正。二是有"未达账项"."未达账项"是指由于期末银行 估算凭证传递时间的差异,而造成的银行与开户单位之间一方入账,另一方尚未入账 的账项。无论是记录有误,还是有“未达账项”,都要通过单位银行存款日记账的记 录与银行开出的“银行存款对账单”进行逐笔“核对”才能发现。

具体做法是出纳人员根据银行提供的“对账单”同自己的“银行存款日记账”进 行核对,核对时,需要对凭证的种类、编号、摘要、记账方向、金额、记账日期等内 容进行逐项核对,凡是对账单与银行存款日记账记录内容相同的可用“√”在对账单 和日记账上分别标示,以查明该笔业务核对一致;若有“未达账项”,应编制“银行 存款余额调节表”进行调节,使双方余额相等。

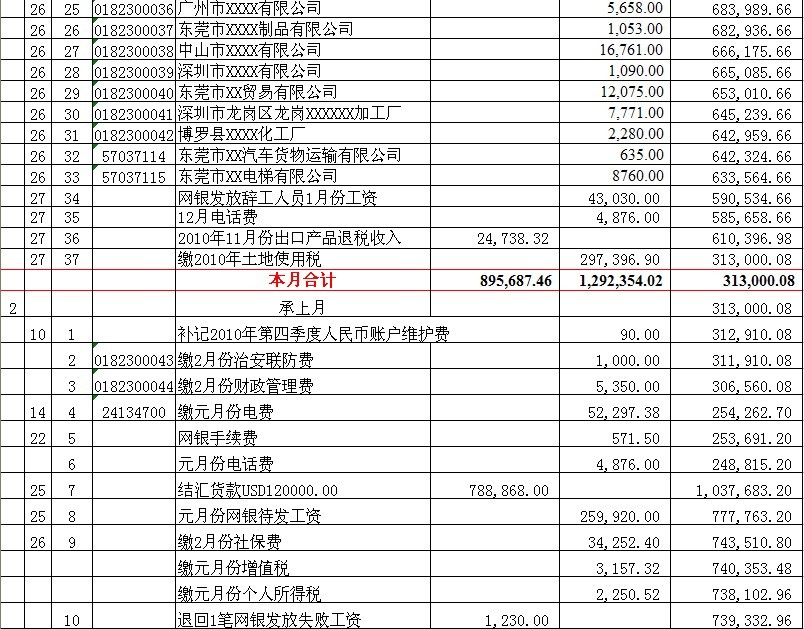

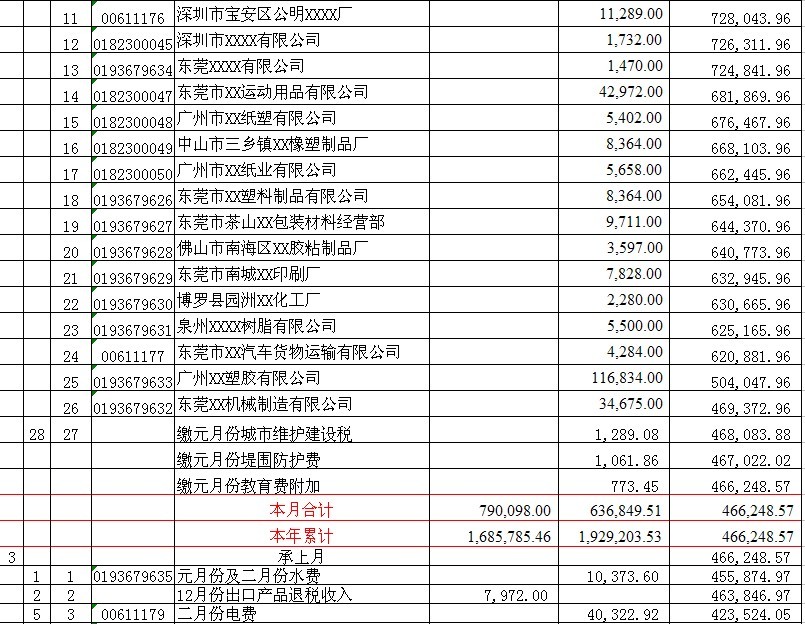

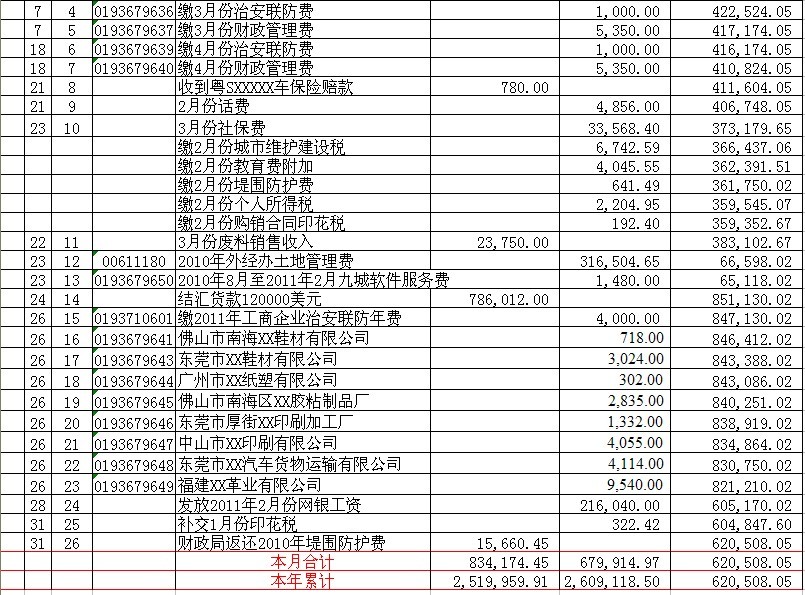

四、银行存款日记账案例:

上一篇:新手会计学习编制资产负债表!

下一篇:投资人、企业老板如何读懂财务报表!

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)