关于2013会计年度合并结算的要点说明

2014-04-30 10:26:03 来源: 评论:0 点击:

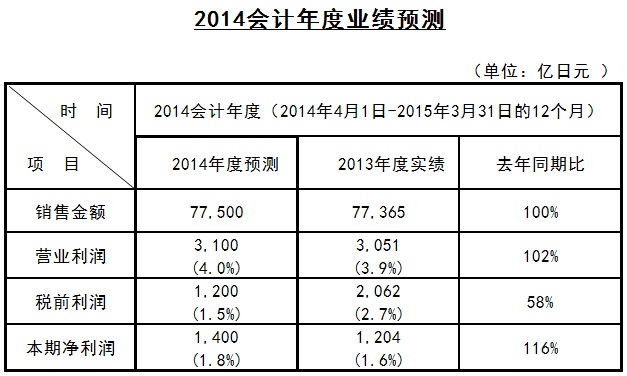

关于2013会计年度合并结算的要点说明1 营业利润得到极大改善住宅、车载事业利润的增长以及电视机、面板等赤字事业的进一步改善为营业利润的

关于2013会计年度合并结算的要点说明

1. 营业利润得到极大改善

住宅、车载事业利润的增长以及电视机、面板等赤字事业的进一步改善为营业利润的改善起到了很大的作用。

另外,全社范围内固定费用的削减以及合理化推进等各项措施的实施也起到了效果。

2. 事业构造改革的追加以及提前完成

半导体事业的整合等主要课题事业的方向调整已经完成。

3. 财务体质的改善获得明显进展,净资金和自有资本比率的增长超出了中期计划预计的速度,得到大幅度良化

・通过在全社范围内大力实施创造资金的措施,2013年度最终创出了5,941亿日元的资金,比之前计划数值实现了大幅度提升。

・净资金方面,2013年度为-476亿日元,远远超过中期计划目标的-2,200亿日元,得到了很好的良化。

・另外,自有资金比率达到29.7%,比去年末得到进一步改善。

2014年04月29日 于上海

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)