会计小白必备!“现金流量表”的两类经典编制方法

2016-12-02 17:27:27 来源:贵阳翰飞会计培训学校 评论:0 点击:

会计人的工作难免就是每天与三大财务报表打交道,分别是资产负债表、利润表与现金流量表。对于刚刚考下会计从业资格考试进入会计行业

会计人的工作难免就是每天与三大财务报表打交道,分别是资产负债表、利润表与现金流量表。对于刚刚考下会计从业资格考试进入会计行业的小白来说,可能会一头雾水,工作起来手忙脚乱。这里,贵阳翰飞会计培训学校小编帮你总结了会计工作必备资料——现金流量表的两类经典编制方法,会计小白们快快收藏起来吧!

现金流量表的概念及分类:

在正式介绍现金流量表的编制方法之前,咋们先来回顾一下基础知识:现金流量表的概念和分类方法。弄明白这些基础之后,编制起来才能得心应手噢!

1、现金流量表的概念

现金流量表是反映企业在一定会计期间现金和现金等价物流入和流出的报表。

现金等价物——是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短的概念一般情况下指的是从购买日期算起,三个月内到期。对于现金等价物的概念,企业可以根据自身的实际情况划定范围,确定之后就不能随意更改。

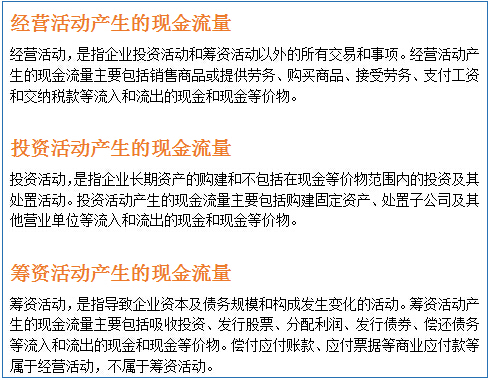

2、现金流量表的分类

下面来具体了解现金流量表编制方法:

1、 直接法:

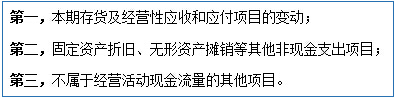

即通过现金收入和现金支出的总括分类反映来自企业经营活动的现金流量。有关企业现金收入和现金支出的资料可以从企业会计记录直接获得,也可以在利润表中营业收入、营业成本、营业费用等数据的基础上,通过调整与经营活动各项目有关的增减变动,即通过调整以下项目获得:

2、间接法

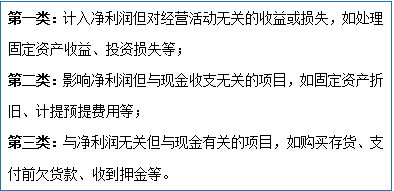

即通过将企业非现金交易、过去或者未来经营活动产生的现金收入或支出的递延或应计项目,以及与投资或筹资现金流量相关的收益或费用项目对净损益的影响进行调整来反映企业经营活动所形成的现金流量。间接法以利润表上的净利润为起点,通过调整某些相关项目后得出经营产生的现金流量。这些需要调整的项目可以分为三类:

相信在会计从业考试的复习中,你已经看到上面的相关内容有出现过,小编在这里也要提醒各位考生,会计从业资格考试即将开始了,大家可要抓住这最后几天的时间好好复习,查缺补漏,多做练习,争取考试一次过关!如果各位小白们想要提升自己的账务处理技能,可以加入贵阳翰飞会计真账实操训练班,直接提升自己的工作经验,加强自己的能力!

推荐阅读:公司财务报表分析的四个技巧

推荐阅读:公司财务报表分析的四个技巧

上一篇:财务报表造假的八种套路及破解法

下一篇:内控审计与财务报表审计如何实现"完美结合"

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)