2020年初级会计职称《初级会计实务》真题演练:让渡资产使

2019-07-08 21:26:54 来源: 评论:0 点击:

【摘要】2020年初级会计职称预习阶段开始,在预习阶段,翰飞教育老师整理了历年真题及对应考点,特分享2020年初级会计职称《初级会计实务》

【摘要】2020年初级会计职称预习阶段开始,在预习阶段,翰飞教育老师整理了历年真题及对应考点,特分享“2020年初级会计职称《初级会计实务》真题演练:让渡资产使用权”本文分享让渡资产使用权知识点及对应历年真题,希望考生在掌握知识点时搭配真题练习,本试题价值比较高。

【真题:2018-单选】企业出租固定资产,应收而未收到的租金应计入( )科目的借方。

A.其他业务收入

B.固定资产清理

C.应收账款

D.其他应收款

【答案】D

【解析】出租固定资产:

借:银行存款/其他应收款

贷:其他业务收入

此处提到未收到租金,所以借方科目应计入“其他应收款”。

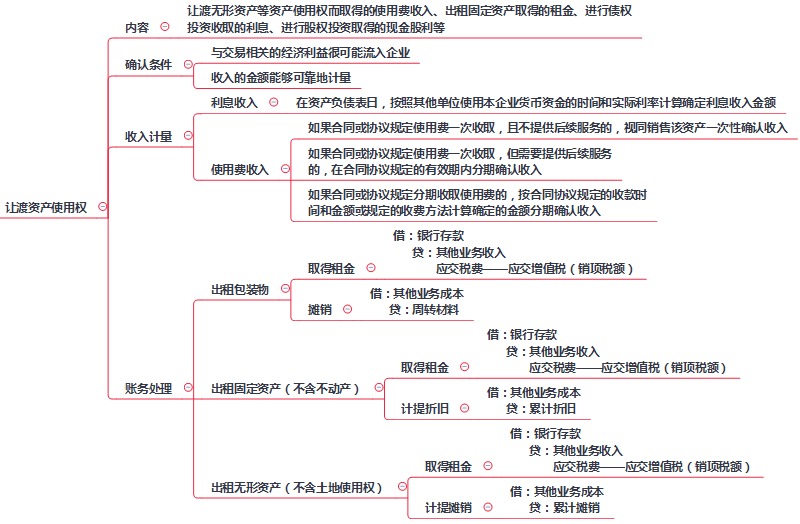

【让渡资产使用权的知识点】

以上内容是2020年初级会计职称《初级会计实务》真题演练:让渡资产使用权

相关热词搜索:

上一篇:零基础学CPA必须学的会计入门14存货的清查、盘点该如何进行

下一篇:2020年初级会计职称《初级会计实务》真题演练:销售折让

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)