2020年初级会计职称《初级会计实务》真题演练:销售折让

2019-07-08 21:27:30 来源: 评论:0 点击:

【摘要】2020年初级会计职称预习阶段开始,在预习阶段,翰飞教育老师整理了历年真题及对应考点,特分享2020年初级会计职称《初级会计实务》

【摘要】2020年初级会计职称预习阶段开始,在预习阶段,翰飞教育老师整理了历年真题及对应考点,特分享“2020年初级会计职称《初级会计实务》真题演练:销售折让”本文分享销售折让 支付手续费知识点及对应历年真题,希望考生在掌握知识点时搭配真题练习,本试题价值比较高。

【真题:2018-判断】企业销售商品确认收入后,因质量问题发生的销售折让,应在发生时计入当期损益。( )

【答案】×

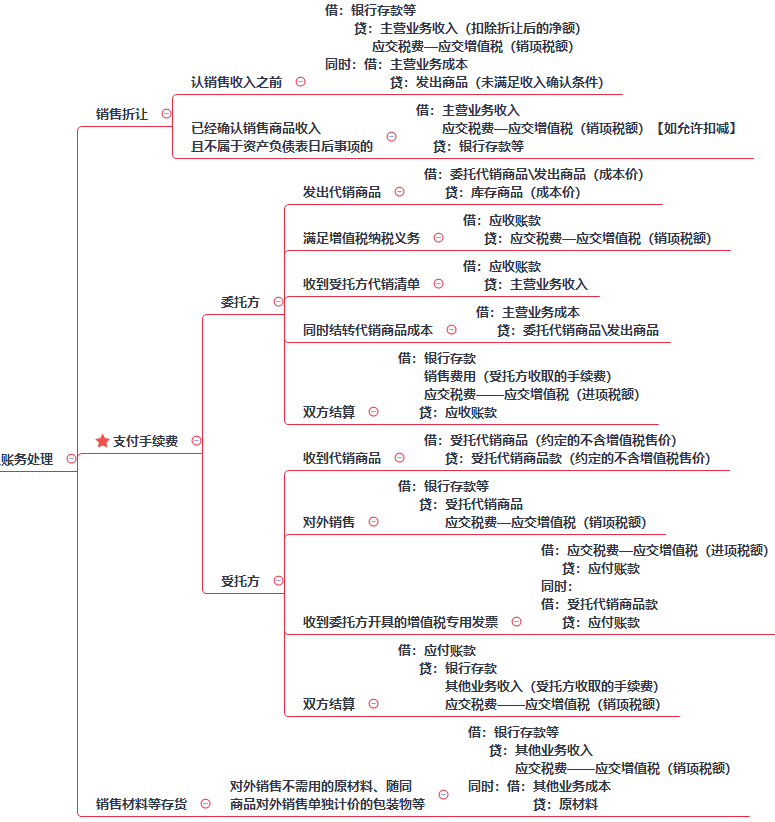

【解析】已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入,如按规定允许扣减增值税税额的,还应冲减已确认的应交增值税销项税额。

【销售折让、支付手续费等业务的知识点】

以上内容是2020年初级会计职称《初级会计实务》真题演练:销售折让

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)