全球四大会计事务所如果在倒闭一家对企业是一场灾难

2014-05-08 17:13:18 来源: 评论:0 点击:

Gerakos和 Syverson将计算范围限定为美国上市公司,以了解审计方倒闭给美国上市公司造成的影响。他们没有考证会计师事务所在美国境外倒

Gerakos和 Syverson将计算范围限定为美国上市公司,以了解审计方倒闭给美国上市公司造成的影响。他们没有考证会计师事务所在美国境外倒闭是否会给跨国公司造成不同的影响,以及美国会计师事务所的倒闭是否会干扰其它地方上市公司的审计服务。

此外,Gerakos 和 Syverson 将费用估算范围限定为审计服务,不含非审计以及审计相关费用与服务。根据 Audit Analytics 提供的数据,在2012 年,后两项平均约占支付给审计方的总费用的22%。该比例低于2002年的大约51%,随后萨班斯--奥克斯利法案关于禁止为审计客户提供其它咨询服务禁令正式生效。在只有三大会计师事务所的情况下行业无法正常运转给资本市场带来的潜在破坏也不在该计算模式的考虑范围内。

一些公司、客户以及政策制定者正在计算法律诉讼导致又一大会计师事务所倒闭的可能性。2010年,两家行业贸易协会提交了一份联合声明,支持毕马威和普华永道在应对法律诉讼时提出的审计方抗辩。简报称,“当今会计师事务所面临的最大威胁就是:单项大额索赔或不断提出的多项此类民事索赔会让一家事务所关门倒闭。”

芝加哥大学法学院讲师、原安达信内部顾问兼博主James Peterson计算了多大金额的司法裁决、罚款或和解(或其组合)会导致会计师事务所倒闭。他的计算结果是:导致四大事务所任何一家倒闭的最低诉讼金额可低至22亿美元。(与此形成对比的是,德勤刚刚庭外和解了一宗因审计现已破产的按揭贷款公司Taylor Bean & Whitaker而招致的70亿美元索赔诉讼,该公司的董事长和首席执行官都因欺诈而入狱。和解总额保密。)Peterson的方法基于咨询公司London Economics2006年9月的一份报告,该报告为四大会计师事务所英国合伙机构的财务责任承受能力限值建立了模型。Peterson将该方法应用到了计算四大咨询公司2011财年的业绩上。

该估算面向全球范围,而且对于诉讼高发的美洲地区,Peterson估算的结果低至6.75亿美元。这并非不可能:2008年安永曾支付3亿美元庭外和解一宗涉及现已倒闭的纽约房地产及旅游服务公司Cendant Corporation的讼案。

如果Peterson的估算是准确的,悬而未决的法庭裁决有可能会把四大会计师事务所减少为三大。这样看起来Gerakos和Syverson的项目与其说是理论研究,反倒更像是准备措施。

如果再有一家大型会计师事务所退出这个市场会怎样?会造成什么样的不良后果,又会付出什么样的代价?这个问题已经引起政界的关注,在2008年美国财政部听证会以及2011年英国竞争委员会审计市场竞争调查上都对该问题表示了顾虑。

芝加哥大学布斯商学院会计学副教授 Joseph Gerakos 和经济学教授 Chad Syverson针对政策制定者经常讨论的两种可能引起审计行业巨大震动的市场状况展开了研究。第一种状况是引入强制性审计公司轮换(见《轮换审计方是否有用?》)。另一种状况则是由于监管或法律诉讼原因,四大会计师事务所中的一家突然退出市场。

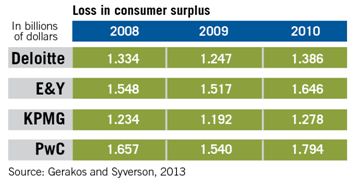

研究结果显示:如果再发生一家会计师事务所倒闭事件,这家事务所的美国客户会因“消费者剩余”的减少而每年蒙受至少12至18亿美元的损失。损失包括企业被迫更换审计方而产生的净值损失以及企业为与审计方建立长期关系所投入的价值(如果有的话)。

|

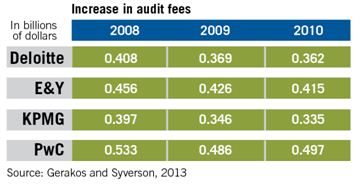

上述估值采用了实证模型并根据审计关系数据得到的参数计算得出,仅反映因无法聘用倒闭审计方所产生的成本。如果较小型事务所无法填补该市场空白,那么审计事务所之间的竞争强度下降很有可能导致费用上涨。据研究人员估计,费用上涨幅度合计为3亿至5亿美元,具体取决于四大事务所中哪一家倒闭。

|

此外,研究人员还发现,如果美国监管当局已讨论多次的强制审计方轮换制度落实,会产生严重影响。根 Gerakos和 Syverson的估算,如果美国企业被迫每10年轮换一次审计方,它们会蒙受24亿至36亿美元的“消费者剩余”损失。如果轮换周期缩短到每4年一次,则美国企业蒙受的损失将会更大,达43亿至55亿美元。

审计 101

审计方负责核查和审计企业的财务报告,为投资者提供独立客观的企业账目监督。此外,审计方还负责为企业的经营状况提供意见。

对于跨国公司而言,审计一般由四大事务所之一执行,原因有二。首先,跨国组织非常复杂,其审计要求可以覆盖全球和特定行业的专业技能,只有四大事务所能够提供。其次,美国政府对该业务有强制性要求。根据 2002 年出台的萨班斯--奥克斯利(Sarbanes-Oxley)法案规定,大型上市企业必须由在监管方登记注册的会计师事务所审计。全球大多数企业都聘用四大事务所之一对其进行审计,同时聘用相同的事务所作为税务和咨询顾问。

这种业务模式在安然事件后受到了谨慎审视。美国司法部指控安达信对安然网开一面的原因是:长期建立的亲密关系,部分原因是由于咨询费远远高于审计费。自萨班斯--奥克斯利法案对审计方可为其审计客户提供的咨询业务类型做出限制规定以后,这种审查就渐渐减少了。但美国证券交易委员会 (SEC) 在 2002 年以后在这个问题上对四大事务所没有采取过多的管理,因此会计师事务所的咨询业务再度蓬勃发展,它们同时为审计客户与非审计客户提供服务。在2013财年,两大会计师事务所普华永道和德勤咨询收入的增长速度高于审计收入。

审计方面临着各种法律风险,而有一部分与业务模式无关。投资者和监管方经常起诉会计师事务所及其合伙人,指控他们渎职、造假以及提供错误咨询。会计师事务所合作伙伴及其员工也会起诉会计师事务所,诉讼的内容包括不当终止用工协议、各种类型的歧视以及无薪加班等。目前四大事务所都在应对世界各地数以千计的各种索赔要求。这些索赔如果落实,总金额可达数十亿美元,其中一些个人原告索赔的赔偿金就超过10亿美元。

成本计算

会计师事务所在美国属于私人合伙机构,略带讽刺意味的是,这种机构在美国无需提供审计后的财务报告(但英国等其他地方需要)。因此这类机构在美国的财务表现(无论针对全部业务还是审计业务)基本没有可核实的公开信息,也没有公开信息说明每一家事务所可能承担的总体法律责任以及这些事务所是否有充裕的资金来应付大额司法裁决,尤其是面对一系列裁决时。

为衡量会计师事务所倒闭的成本,Gerakos 和 Syverson 分析了“消费者剩余”对事务所客户所产生的影响。例如沃尔玛聘用安永为审计方,由于安永与沃尔玛已建立起长期关系,熟悉沃尔玛的业务,如果安永倒闭,沃尔玛会遭遇诸多不便。

Gerakos和Syverson通过深入研究安达信的退出以及因客户合并与并购而产生的审计内容的增加,估算了沃尔玛等客户为了继续雇佣安永担任其审计方而愿意承担的成本。

那么哪一家事务所的倒闭会造成最严重的危害呢?截至 2012 财年,普华永道是全球最大的会计师事务所,其全球收入及审计收入总额均为最高。这个数据说明:如果普华永道倒闭,会给其客户造成最大的影响,“消费者剩余”损失将高达18亿美元。按总收入和审计收入计,全球排名第二的是德勤,但研究人员认为安永倒闭带来的后果将比德勤更加严重。

他们表示,就算是换用其它审计方能够降低审计费用,像沃尔玛和新闻集团这样的客户也会坚定不移地使用安永,这说明安永的客户相当忠诚。

会计师事务所的行业专长也会影响其倒闭所造成的危害程度。普华永道主要审计全球性药业公司;安永拥有更多的软硬件与电信客户;毕马威是德国唯一的审计公司;德勤主要审计大量在美国上市的中国公司。在 Gerakos 和 Syverson 掌握客户规模及其审计方聘期后,他们发现拥有行业专业知识的会计师事务所的倒闭会给相关行业中的客户造成更大的影响。

除了“消费者剩余”影响,如果四大事务所之一突然倒闭,由于竞争的减少会给剩下的事务所带来价格优势,审计费用也会上扬。通过使用企业上报给 SEC 的数据以及从研究公司 Audit Analytics 和 Compustat 获得的审计费用数据,Gerakos和Syverson计算了费用上涨的幅度。

两位研究人员通过研究安达信倒闭前其所提供审计服务的企业情况,估算了潜在的费用上涨幅度。计算结果显示,安达信的倒闭导致其审计的每一个百分点的行业总资产的审计费用上涨了0.15%,该影响至少持续至 2010年年底。

两位研究人员认为,除非较小型的会计师事务所或会计师事务所联盟进入该市场,年度审计费用才不会无限期地持续上涨。虽然就提供基本审计业务来说,进入市场的门槛并不高,但是为全球跨国公司提供审计服务似乎是一道无法逾越的鸿沟。两位研究人员表示,安达信倒闭后发生的情况有一定的提示性:没有下一梯队的会计师事务所或由较小型会计师事务所组成的联盟能够成功地与剩下的四大事务所展开竞争。

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)