2021年中级会计师《财务管理》公式大全

2021-07-08 10:56:09 来源:翰飞会计培训 评论:0 点击:

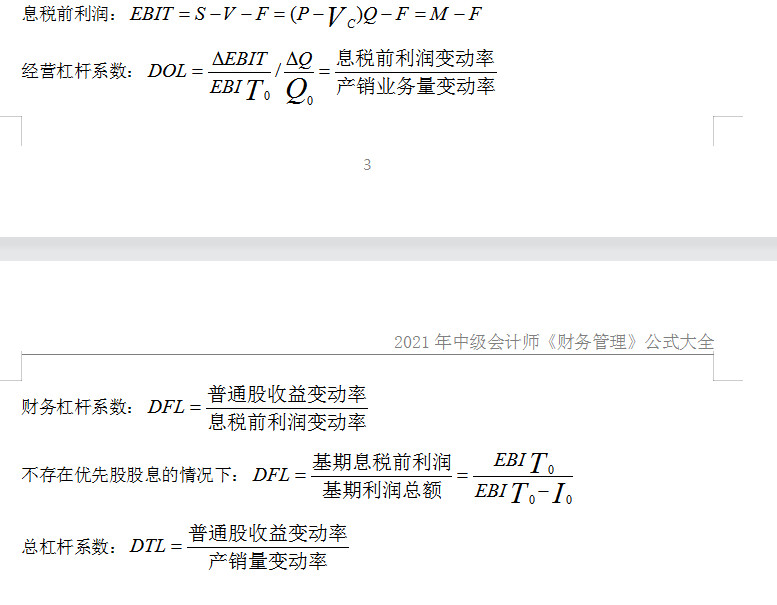

2021年中级会计师《财务管理》公式大全第二章财务管理基础1、货币时间价值:复利终值:复利现值:普通年金现值:,逆运算:年资本回收额,A

20、杠杆效应

21、每股收益无差别点的计算

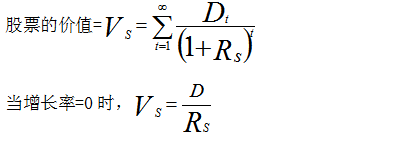

22、股票价值的计算

权益资本价值=(息税前利润-利息)×(1-所得税税率)/权益资本成本

第六章 投资管理

23、项目现金流量

营业现金净流量=营业收入-付现成本-所得税

=税后营业利润+非付现成本

=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

24、固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)×所得税税率

25、净现值=未来现金净流量现值-原始投资额现值

26、年金净流量=现金净流量总现值÷年金现值系数

现值指数=未来现金净流量现值/原始投资额现值

27、债券投资

债券价值=债券各年利息现值之和+债券到期日面值现值

28、股票投资

第七章 营运资金管理

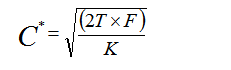

29、目标现金余额的确定之成本模型

最佳现金持有量下的现金持有总成本=min(管理成本+机会成本+短缺成本)

30、存货模式:

交易成本=(T/C)×F

机会成本=(C/2)×K

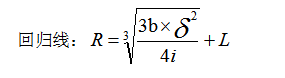

31、随机模型

H(最高控制线)=3R-2L

32、现金收支日常管理

现金周转期=存货周转期+应收账款周转期-应付账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

33、应收账款平均余额=日销售额×平均收现期

应收账款占用资金=应收账款平均余额×变动成本率

应收账款占用资金的应付利息(即机会成本)=全年销售额/360×平均收现期×变动成本率×资本成本

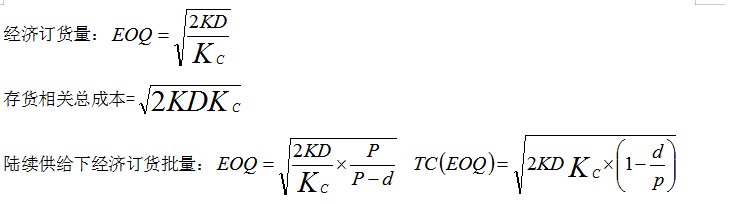

34、存货管理

经济订货批量的基本模型:

保险储备的再订货点=预计交货期内的需求+保险储备=交货时间×平均日需求量+保险储备

35、补偿性余额实际利率=名义利率/(1-补偿性余额比例)

36、贴现法实际利率=名义利率/(1-名义利率)

41、放弃现金折扣的信用成本率=折扣率/(1-折扣率)×360/(付款期-折扣期)

第八章 成本管理

37、本量利分析

利润=销售收入-变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

盈亏平衡点的业务量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献

盈亏平衡点的销售额=固定成本/(1-变动成本率)

盈亏平衡点作业率+安全边际率=1

销售利润率=安全边际率×边际贡献率

单位边际贡献=单价-单位变动成本=单价×边际贡献率

边际贡献率=边际贡献总额/销售收入×100%=单位边际贡献/单价×100%

安全边际=实际销售量或预期销售量-盈亏平衡点的销售量

安全边际率=安全边际/实际销售量或预期销售量×100%

38、利润敏感性分析

敏感系数=利润变动百分比/因素变动百分比

39、产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本

变动成本差异分析:

总差异=实际产量下实际成本-实际产量下标准成本

=用量差异+价格差异

价格差异=(实际价格-标准价格)×实际用量;

用量差异=标准价格×(实际用量-实际产量下标准用量)

40、成本中心

预算成本节约额=实际产量预算责任成本-实际责任成本

预算成本节约率=预算成本节约额/实际产量预算责任成本×100%

41、利润中心

边际贡献=销售收入总额-变动成本总额

可控边际贡献=边际贡献-该中心负责人可控固定成本

部门边际贡献=可控边际贡献-该中心负责人不可控固定成本

42、投资中心

投资收益率=息税前利润/平均经营资产

平均经营资产=(期初经营资产+期末经营资产)/2

剩余收益=息税前利润-(平均经营资产×最低投资收益率)

第九章 收入与分配管理

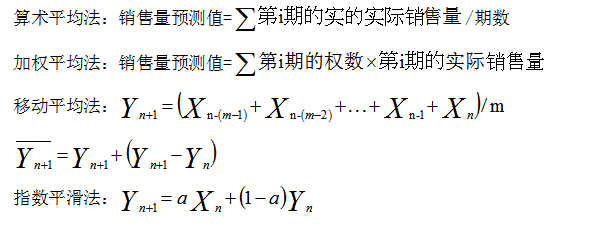

43、销售预测分析中的趋势预测分析

44、以成本为基础的产品定价方法

成本利润率定价:

成本利润率=预测利润总额/预测成本总额×100%

单位产品价格=单位成本×(1+成本利润率)/(1-适用税率)

保本点定价法:

单位产品价格=(单位固定成本+单位变动成本) /(1-适用税率)

=单位完全成本/(1-适用税率)

目标利润法:

单位产品价格=(目标利润总额+完全成本总额)/[产品销量×(1-适用税率)]

=(单位目标利润+单位完全成本)/(1-适用税率)

变动成本定价法(特殊情况下的定价方法):

单位产品价格=单位变动成本×(1+成本利润率)/(1-适用税率)

第十章 财务分析与评价

45、财务分析的方法

定基动态比率=分析期数额/固定基期数额×100%

环比动态比率=分析期数额/前期数额×100%

构成比率=某个组成部分数值/总体数值×100%

46、偿债能力分析:

(1)短期:

营运资金=流动资产-流动负债

流动比率=流动资产÷流动负债

速动比率=速动资产÷流动负债

现金比率=(货币资金+交易性金融资产)÷流动负债

(2)长期:

资产负债率=负债总额÷资产总额×100%

产权比率=负债总额÷所有者权益×100%

权益乘数=总资产÷股东权益

利息保障倍数=息税前利润÷应付利息

=(净利润+利润表中的利息费用+所得税)÷应付利息

47、营运能力分析:

应收账款周转次数=营业收入/应收账款平均余额

应收账款周转天数=计算期天数/应收账款周转次数

存货周转次数=营业成本÷存货平均余额

存货周转天数=计算期天数÷存货周转次数

流动资产周转次数=营业收入÷流动资产平均余额

流动资产周转天数=计算期天数÷流动资产周转次数

48、盈利能力分析

营业毛利率=营业毛利÷营业收入×100%;

营业毛利=营业收入-营业成本

营业净利率=净利润÷营业收入×100%

总资产净利率=净利润÷平均总资产×100%

总资产净利率=净利润÷平均总资产=营业净利率×总资产周转率

净资产收益率=净利润÷平均所有者权益×100%

净资产收益率=净利润÷平均净资产=净利润÷平均总资产×平均总资产÷平均净资产

=资产净利率×权益乘数

49、发展能力分析

营业收入增长率=本年营业收入增长额÷上年营业收入×100%

总资产增长率=本年资产增长额÷年初资产总额×100%

营业利润增长率=本年营业利润增长额÷上年营业利润总额×100%。

资本保值增值率=扣除客观因素影响后的期末所有者权益÷期初所有者权益×100%

所有者权益增长率=本年所有者权益增长额÷年初所有者权益×100%

本年所有者权益增长额=年末所有者权益-年初所有者权益

50、现金流量分析

营业现金比率=经营活动现金流量净额÷营业收入

每股营业现金净流量=经营活动现金流量净额÷普通股股数

全部资产现金回收率=经营活动现金流量净额÷平均总资产×100%

净收益营运指数=经营净收益÷净利润

经营净收益=净利润-非经营净收益

现金营运指数=经营活动现金流量净额÷经营所得现金

51、上市公司特殊财务分析指标

基本每股收益=归属于公司普通股股东的净利润/发行在外的普通股加权平均数

每股股利=现金股利总额/期末发行在外的普通股股数

市盈率=每股市价/每股收益

每股净资产=期末普通股净资产/期末发行在外的普通股股数

市净率=每股市价/每股净资产

52、企业综合绩效分析的方法

净资产收益率=营业净利率×总资产周转率×权益乘数

经济增加值=税后净营业利润-平均资本占用×加权平均资本成本

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)