最新中小企业资产负责表的内容和格式

2014-07-14 09:28:59 来源:翰飞会计培训 评论:0 点击:

中小企业资产负责表的内容有哪些,中小企业资产负责表内容解读以及最新资产负责表格式。

最新中小企业资产负责表的内容和格式

1.资产

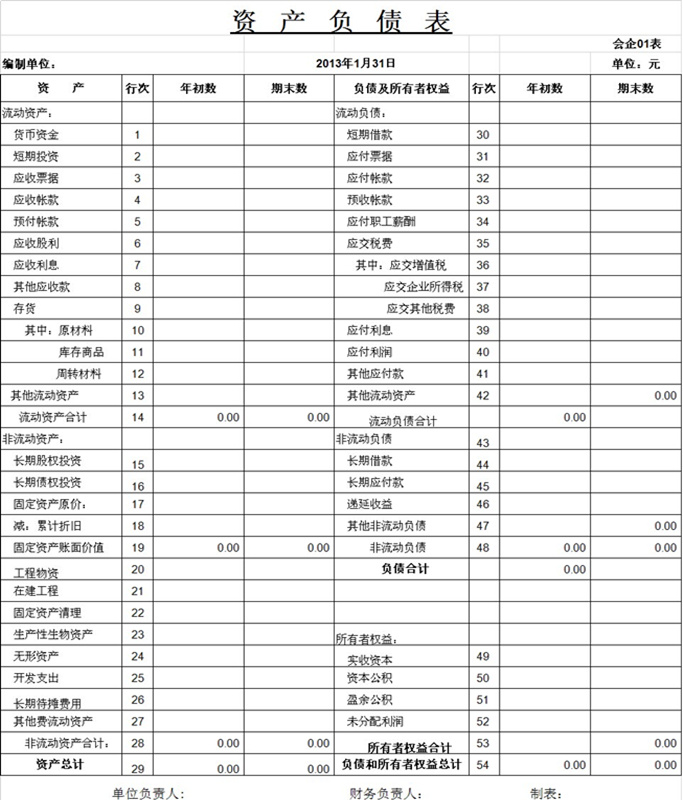

资产,是指小企业过去的交易或者事项形成的、由小企业拥有或者控制的、预期会给小企业带来经济利益的资源。资产应当按照流动资产和非流动资产两大类别在资产负债表中列示,在流动资产和非流动资产类别下进一步按性质分项列示。

小企业的流动资产,是指预计在1年或超过1年的一个正常营业周期中变现、出售或耗用的资产。小企业的流动资产包括:库存现金、银行存款、短期投资、应收及预付款项、存货等。

资产负债表中列示的流动资产项目通常包括:货币资金、短期投资、应收票据、应收账款、预付账款、应收利息、应收股利、其他应收款、存货和其他流动资产等。

小企业的非流动资产是指流动资产以外的资产。资产负债表中列示的非流动资产项目通常包括:长期债券投资、长期股权投资、固定资产、生产性生物资产、固定资产清理、无形资产、长期待摊费用以及其他非流动资产等。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:货币资金、应收及预付款项、存货、固定资产。资产类应当包括流动资产和非流动资产的合计项目。

2.负债

负债,是指小企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。负债应当按照流动负债和非流动负债在资产负债表中进行列示,在流动负债和非流动负债类别下再进一步按性质分项列示。

小企业的流动负债是指预计在1年或者超过1年的一个正常营业周期内清偿的债务。资产负债表中列示的流动负债项目通常包括:短期借款、应付账款、预收账款、应付职工薪酬、应交税费、应付利息、应付利润、其他应付款、其他流动负债等。

非流动负债是指流动负债以外的负债。非流动负债项目通常包括:长期借款、递延收益和其他非流动负债等。

资产负债表中的负债类至少应当单独列示反映下列信息的项目:短期借款、应付及预收款项、应付职工薪酬、应交税费、应付利息。负债类应当包括流动负债、非流动负债和负债的合计项目。

3.所有者权益

所有者权益,是指小企业资产扣除负债后由所有者享有的剩余权益。它一般按照实收资本(或股本,下同)、资本公积、盈余公积和未分配利润分项列示。

资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:实收资本、资本公积、未分配利润。所有者权益类应当包括所有者权益的合计项目。

资产负债表应当列示资产总计项目,负债和所有者权益总计项目。

上一篇:会计人员如何做好内帐和外账

下一篇:如何做好内外账,做内外账注意事项

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)