收、付、转、凭证样式和填写方法

2013-03-07 14:05:59 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

收款凭证的格式、付款凭证的格式、转账凭证的格式已经他们的填制方法讲解。

收、付、转、凭证样式和填写方法

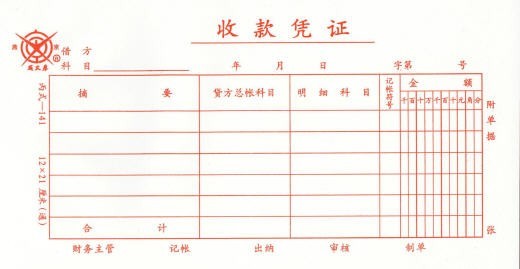

1.收款凭证的格式

2.收款凭证的介绍及其填制方法

收款凭证是用来记录货币资金收款业务的凭证,它是由出纳人员根据审核无误的原始凭证收款后填制的。在借贷记账法下,在收款凭证左上方所填列的借方科目,应是 “库存现金”或“银行存款”科目。在凭证内所反映的贷方科目,应填列与“库存现金”或“银行存款”相对应的科目。金额栏填列经济业务实际发生的数额,在凭证的右侧填写所附原始凭证张数,并在出纳及制单处签名或盖章。

凭证左上角“借方科目”处,按照业务内容选填“银行存款”或“库存现金”科目;凭证上方的“年、月、日”处,填写财会部门受理经济业务事项制证的日期;凭证右上角的“ 字第 号” 处,填写“银收”或“收”字和已填制凭证的顺序编号:“摘要”栏填写能反映经济业务性质和特征的简要说明:“贷方一级科目”和“二级科目”栏填写与银行存款或现金收入相对应的一级科目及其二级科目:“金额”栏填写与同一行科目对应的发生额:“合计栏”填写各发生额的合计数;凭证右边“附件 张”处需填写所附原始凭证的张数;凭证下边分别由相关人员签字或盖章:“记账”栏则应在已经登记账簿后划“√”符号,表示已经入账,以免发生漏记或重记错误。

在最下面的财务主管,记账,出纳等处,需要相关人员签字或其签章。

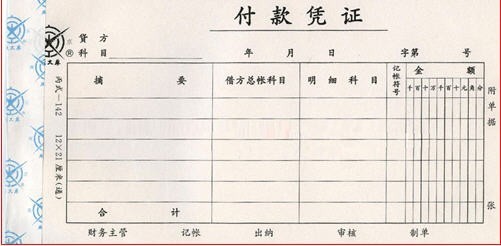

2.付款凭证的格式

2.付款凭证的介绍及填制方法

付款凭证是根据现金、银行存款减少的经济业务填制的。

由出纳人员根据审核无误的原始凭证填制,程序是先付款,后填凭证。在凭证左上方的“贷方科目”处填写“现金”或“银行存款”。在上面日期和凭证号处填写日期(实际付款的日期)和凭证编号。在凭证内填写经济业务的摘要。在凭证内“借方科目”栏填写与“现金”或“银行存款”对应的借方科目。在“金额”栏填写金额。在凭证的右侧填写所附原始凭证的张数。在凭证的下方由相关责任人签字、盖章。

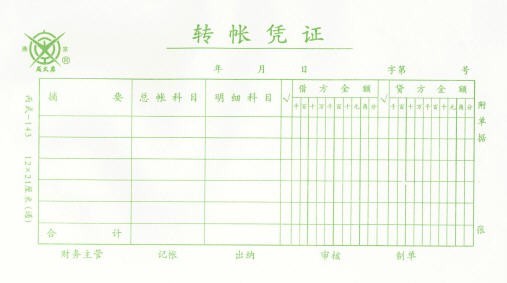

1.转账凭证的格式

2.转账凭证的介绍及其填制

转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。转账凭证是登记有关明细账与总分类账的依据。

转账凭证是用以记录与货币资金收付无关的转账业务的凭证,它是由财务人员根据审核无误的转账原始凭证填制的。在借贷记账法下,将经济业务所涉及的会计科目全部填列在凭证内,借方科目在先,贷方科目在后,将各会计科目所记应借应贷的金额填列在“借方金额”或“贷方金额”栏内。借、贷方金额合计数应该相等。制单人应在填制凭证后签名盖章,并在凭证的右侧填写所附原始凭证的张数。

在会计中,转账凭证用以编制不涉及“现金”和“银行存款”科目的会计分录。而涉及“现金”或者“银行存款”科目的会计分录,应当编制现金凭证或者银行凭证(也可以是收款凭证或者付款凭证)。

上一篇:与记账凭证有关的事项讲解

下一篇:商业会计账务处理做账流程

分享到:

收藏

收藏

收藏

评论排行

- ·财务工作你做好了么?(1)