错账的查找方法和处理方法

2015-08-17 12:35:02 来源:贵阳翰飞会计培训学校 评论:0 点击:

错账查找的方法主要有:1 差数法2 尾数法找差错的效率。3 除2法。4 除9法;处理的方法有3个方法。

错账查找的方法主要有:1.差数法2.尾数法找差错的效率。3.除2法。4.除9法;错账处理的方法主要有:1.划线更正法。2.红字更正法。3.补充登记法。内容为错账查找方法和处理方法讲解。

错账查找的方法主要有以下几种:

1.差数法

差数法是指按照错账的差数来查找错账的方法。使用借贷方有一方漏记的错误。例如,在记账过程中只登记了经济业务的借方或者贷方,漏记了另一方,从而形成试算平衡中借方合计数与贷方合计数不相等。如果借方金额遗漏,就会使该金额在贷方超出;如果贷方金额遗漏,则会使该金额在借方超出。对于这样的差错,可由会计人员通过回忆和与相关金额的记账核对来查找。

2.尾数法

对于发生的只有角、分的差错的可以只检查小数部分,这样可以提高查找错误的效率。

3.除2法

除2法是指差数除以2来查找错账的方法。当记账时借方金额错错计入贷方(或者相反)时,出现错账的差数就表现为错误的2倍,因此将此差数用2去除,得出的商就应该是反向的正确的金额。例如,应计入“固定资产”科目借方的5 000元误计入贷方,则该科目的期末余额将小于总分类科目期末余额10 000元,被2除的商5 000元即为借贷方向反向的金额。同理,如果借方总额大于贷方800元,即应查找有无400元的贷方金额误计入借方。

4.除9法

除9法是指以差数除以9来查找错数的方法。适用于以下三种情况:

将数字写大。例如将30写成300,错误数字大于正确数字9倍。查找的方法是:以差数除以9得出的商为正确的数字,商乘以10后所得的积为错误数字。上例差数270(即300-30)除以9以后,所得的商30为正确数字,30乘以10(即300)为错误数字。

将数字写小。例如将500写成50,错误数字小于正确数字9倍。查找的方法是:以差数除以9得出的商即为写错的数字,商乘以10即为正确的数字。上例差数450(即500-50)除以9,商50即为错数,扩大10倍后即可得出正确的数字500。

实例5.5:

某会计人员记账时将应该记入“管理费用-办公费”科目借方4 000元误计入贷方。会计人员在查找该项错账时,应采用什么方法?

正确的方法应该采用:除2法。将应计入“管理费用-办公费”科目借方金额计入贷方时,出现错账的差数表现为错误的2倍,因此采用除2法。

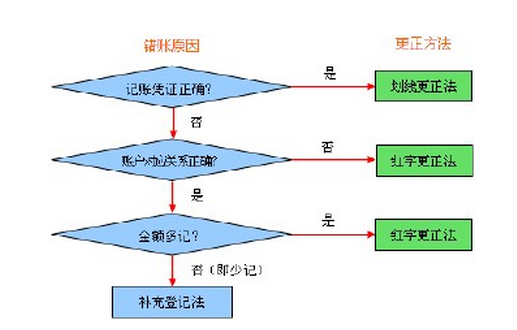

错账处理的3种方法

1.划线更正法。

在填制凭证、登记帐簿过程中,如发现文字或数字记错时,可采用划线更正法进行更正。即先在错误的文字数字上划一红线,然后在划线上方填写正确的记录。在划线时,如果是文字错误,可只划销错误部分;如果是数字上错误,应将全部数字划销,不得只划销错误数字。划销时必须注意使原来的错误字迹仍可辨认。更正后,经办人应在划线的一端盖章,以示负责。

2.红字更正法。

在记账以后,如果在当年内发现记帐凭证所记的科目或金额有错时,可以采用红字更正法进行更正。所谓红字更正法,即先用红字填制一张与原错误完全相同的记帐凭证,据以用红字登记入帐,冲销原有的错误记录;同时再用蓝字填制一张正确的记帐凭证,注明“订正�年�月�号凭证”,据以登记入帐,这样就把原来的差错更正过来。应用红字更正法是为了正确反映帐簿中的发生额和科目对应关系。例如,李明出差,借差旅费5000元,开出现金支票支付。记帐时本应贷记“银行存款”科目,而却误记“现金”科目,并已登记入帐。其更正方法如下:

①用红字金额填制一张与原错误分录相同的记帐凭证,分录如下:

借:其他应收款――李明5000

贷:现金5000

②用蓝字填制一张正确记帐凭证,其分录如下:

借:其他应收款――李明5000

贷:银行存款5000

有时,根据记帐凭证分别记入有关科目并无错误,但所填的金额大于应填的金额时,也可按照正确数字与错误数字的差额用红字金额填制一张记帐凭证,据以登记入帐,以冲销多记部分,并在帐簿摘要栏注明“注销�年�月�号凭证多记金额”。例如,采用商业汇票结算方式,收到购货方开出并承兑的商业汇票10000元,作为销售实现。在填制记帐凭证时,将金额10000元误记100000元,多记了90000元,并已入帐。其误记分录为:

借:应收票据100000

贷:商品销售收入100000

为了更正有关帐户多记的900O0元,就应用红字金额填制一张记帐凭证。其分录如下:

借:应收票据90000

贷:商品销售收入90000

根据此记帐凭证登记入帐后,使“应收票据”和“商品销售收入”两科目原来的错误记录都得到了更正。

3.补充登记法。

在记帐以后,发现记帐凭证填写的金额小于实际金额时,可采用补充登记法进行更正。更正时,可将少记数额填制一张记帐凭证补充登记入帐,并在摘要栏注明“补充�年�月�日�号凭证少记金额”。例如,通过开户银行收到某购货单位偿还的前欠货款6500元,在填制记帐凭证时,将金额误记为5600元,少记了900元,并已登记入帐。更正时,应将少记的900元用蓝字填制一张记帐凭证,并登记入帐。其补充更正分录是:

借:银行存款900

贷:应收帐款900

根据此记帐凭证登记入帐后,使“银行存款”和“应收帐款”两科目的原来错误都得到了更正。

红字更正法和补充登记法都是用来更正因记帐错误而产生的记帐差错。如果记帐凭证无错,只是登记入帐时发生误记,这种非因记帐凭证误记的差错,无论何时发现(在实际工作中,由于定期核对帐目,不可能经过很长时间才被发现)都不能用这两种方法更正,而应用划线法进行更正。因为记帐必须以凭证为根据,一张记帐凭证不仅是登记明细帐的根据,也是汇总登记总帐的根据。在同一记帐根据的基础上,不一定两种帐同时都记错,假如总帐未记错,只是某一明细科目记错了数字,如果为订正这一明细科目差错,而采用了红字更正法或补充登记法,势必影响总帐发生变动,即将原来的正确数订正为错误数。所以,非因记帐凭证误记的差错只能用划线更正法进行更正。

以上只是对当年内发现填写记帐凭证或登记帐簿错误而采用的方法,如果发现以前年度记帐凭证中有错误(指科目和金额)并导致帐簿登记错误的,应当用蓝字填制一张更正的记帐凭证。

本文由(贵阳翰飞会计培训学校http://www.hanfeikj.com)原创首发,转载请注明出处,违者必究!

相关热词搜索:方法

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)