股权激励的会计账务处理方法案例及所得税处理技巧

2021-03-16 12:18:12 来源:贵阳翰飞会计培训 评论:0 点击:

股权激励是很多公司都在用的方法,那么涉及的会计账务如何处理,所得税处理要注意哪些问题呢?今天翰飞会计培训编辑为大家特整理解析,希望

第六、股权激励的个人所得税处理

(一)股权激励个人所得税的基本规定

《财政部关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)规定:

1.居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励(以下简称股权激励),符合《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部 国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)第四条、《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第四条第(一)项规定的相关条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

2.居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并按本通知第二条第(一)项规定计算纳税。

3.2022年1月1日之后的股权激励政策另行明确。

(二)股权激励个人所得税的具体政策

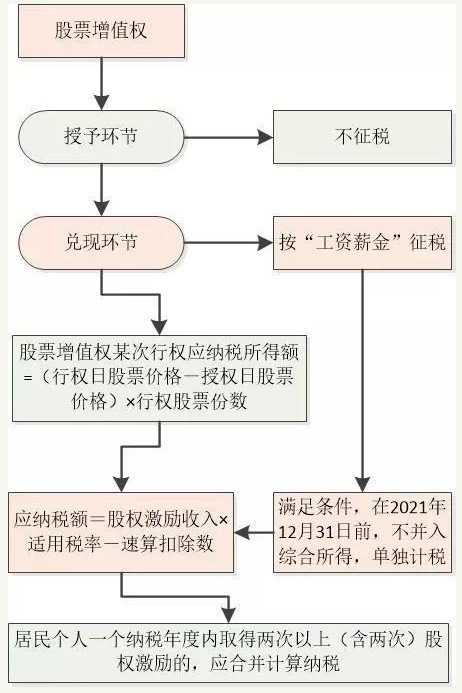

1.对股票增值权激励所得的个人所得税政策,归纳总结如:图-2

图-2

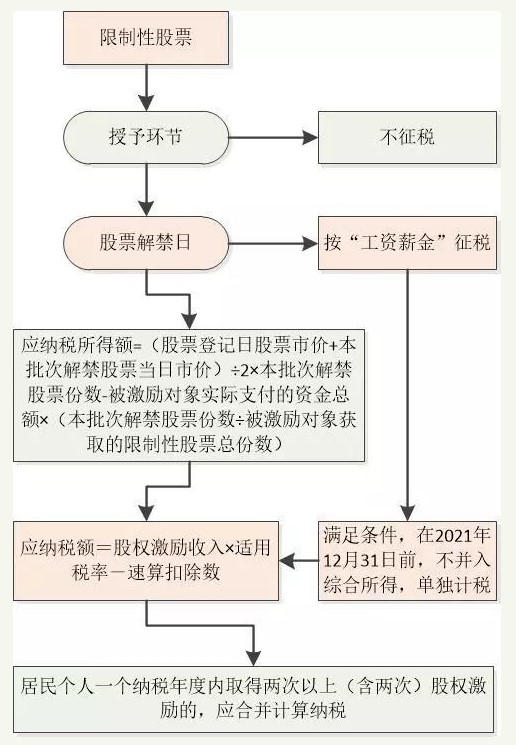

2.对限制性股票激励所得的个人所得税政策,归纳总结如:图-3

【案例-1】股票增值权所得的个人所得税计算

2019年1月,居民个人邹某某从其任职的某上市公司取得股票增值权10000股。根据该公司股权激励制度规定,邹某某在公司工作满一年后,可取的股票从年初到年末增值的现金奖励。

假定该公司股票2019年初价为5元/股(2018年末收盘价),2019年收盘价为9元/股。邹某某在2020年1月底前收到了2019年度的股票增值权奖励40000.00元。

问:邹某某在取得股票增值权和增值权奖励时应缴纳的个人所得税是多少?

【解析】邹某某在取得股票增值权时,并无实际所得,故不存在缴纳个人所得税的问题。

邹某某2020年1月取得股票增值权奖励30000.00应按照"工资、薪金所得"计算纳税,按照财税﹝2018﹞164号第二条"关于上市公司股权激励的政策"规定:应纳税额=股权激励收入×适用税率-速算扣除数=40000.00×10%-2520=1480.00元。

【案例-2】限制性股票所得的个人所得税计算

2019年1月,居民个人陈某某从其任职的某上市公司取得限制性股票10000股,在取得限制性股票时支付了10000.00元,该批股票进行股票登记日的收盘价为6元/股。按照计划约定,2020年3月31日解禁5000股,假定当日收盘价为10元/股;2020年11月30日解禁剩下的5000股,假定收盘价为9元/股。

问:假定不考虑其他税费的情况下,陈某某限制性股票应缴纳的个人所得税?

【解析】陈某某取得限制性股票的2019年1月不产生纳税义务,因为限制性股票个人所得纳税义务发生时间是每一次股票解禁的日期。

第一批股票解禁时(2020年3月31日),应纳税所得额=(6+10)÷2×5000-10000×(5000÷10000)=35000元,应纳税额=35000.00×3%-0=1050.00元。

第二批股票解禁时(2020年11月30日),应纳税所得额=(6+9)÷2×5000-10000×(5000÷10000)=32500元。

按照财税﹝2018﹞164号第二条"关于上市公司股权激励的政策"规定居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。

由于陈某某的限制性股票解禁都是在一个纳税年度内,因此,第二批股票解禁时,不能在单独计算纳税,必须要跟第一批解禁合并计算纳税。

合并后的应纳税所得额=35000.00+32500.00=67500.00元

合并后应纳税额=67500.00×10%-2520.00=4230.00元

第二批股票解禁应补缴税款=4230.00-1050.00=3180.00元

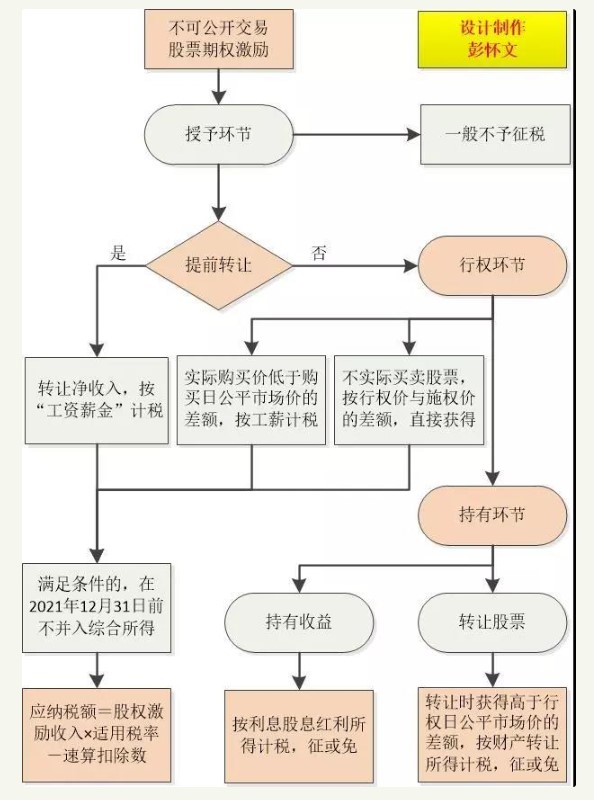

3.不可公开交易的股票期权,总结如下:图-4

【案例-3】不可公开交易股权期权所得的个人所得税计算

李某2018年1月取得某上市公司授予的不可公开交易股票期权10000股,授予日股票价格为10元,授予期权价格为8元,规定可在2019年2月份行权。假定李某2019年2月28日前行权,且行权当天股票市价为16元。

问题:计算李某行权时应纳个人所得税金额。

【解析】企业实施股票期权计划,授予该企业员工股票期权。员工因此在行使期权购买股票时,以低于市场价格(购买股票当日收盘价)的某一特定价格(施权价)购买本公司一定数量的股票,从而获得的施权价与收盘价的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按"工资、薪金所得"适用的规定计算缴纳个人所得税。其工资薪金应纳税所得额的确,依据财税〔2005〕35号规定,按下列公式计算:

股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

李某在2019年2月28日行权时取得工资薪金应纳税所得额=(16-8)×10000=80000元

根据财税〔2018〕164号规定,自2019年1月1日起,居民个人取得股票期权等股权激励,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:

应纳税额=股权激励收入×适用税率-速算扣除数

因此,李某取得的股票期权激励,应全额单独适用综合所得税率表,查询税率表可知适用税率和速算扣除数。

应纳个人所得税额=80000×10%-2520=5480.00元

注意:不实际买卖股票取得差额的税务处理

国税函﹝2006﹞902号规定:凡取得股票期权的员工在行权日不实际买卖股票,而按行权日股票期权所指定股票的市场价与施权价之间的差额,直接从授权企业取得价差收益的,该项价差收益应作为员工取得的股票期权形式的工资薪金所得,按照财税〔2005〕35号文件的有关规定计算缴纳个人所得税。

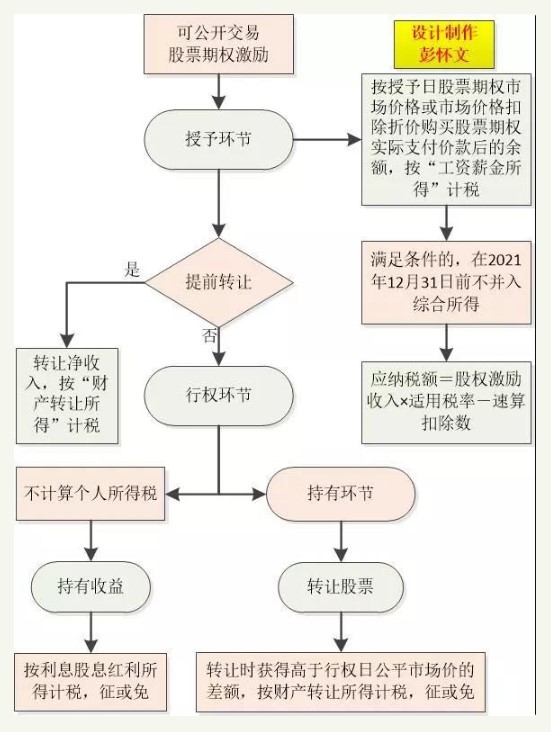

4.对于可公开交易的取票期权激励各环节纳税情况,总结如下:

图-5

【案例-4】可公开交易股权期权所得的个人所得税计算

陆某是某上市公司的高管人员。该公司根据相关规定,授予陆某可公开交易的股票期权10万股。陆某在取得股票期权的2019年3月12日,该股票期权收盘价为3元/股。该股票期权约定在2019年9月15日后可以20元/股价格购买该公司公开发行的股票。

假定陆某在2019年10月12日行使股票期权购买股票10万股,行权时该股票在股市的收盘价是24元/股。

陆某在2019年12月3日,通过股市以28元/股的价格全部卖出了所购买的股票。

问题:计算陆某在股票期权及股票买卖中应缴纳的个人所得税(假定不考虑交易过程中的其他税费)。

【解析】根据国税函﹝2006﹞902号规定,个人取得可公开交易的股权期权时,应在取得时按照工资、薪金所得缴纳个人所得税;按照财税﹝2018﹞164号规定,可在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

因此,2019年3月12日应纳税额=股权激励收入×适用税率-速算扣除数=100000.00×3×20%-16920=43080.00元。

在2019年10月12日行使股票期权购买股票10万股,虽然行权时该股票在股市的收盘价是24元/股,高于陆某实际购买价格20元/股,但是因为其在取得期权时已经缴纳过个人所得税,所以该环节不再交税。

陆某在2019年12月3日卖出股票,已经属于公开二级市场交易所得了,根据相关规定,目前暂不征收个人所得税。

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)