货币资金详细内容讲解

2013-05-24 15:52:44 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

货币资金它是指在企业生产经营过程中保持货币形态的资产,包括库存现金、银行存款和其他货币资金;

货币资金详细内容讲解

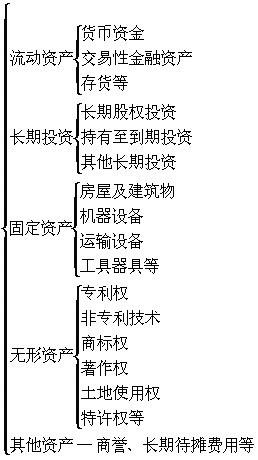

资产按照不同的标准可以作不同的分类。按照是否具有实物形态,资产可分为有形资产和无形资产;按其来源不同,资产可分为自有自己和租入资产;按其流动性不同,资产 可分为流动资产和非流动资产,见图1-1,其中流动资产又可分为货币资金、交易性交融资产、应收票据、应收账款、预付账款、其他应收款、存货等,非流动资产又可分为长期股权投资、固定资产、无形资产及其他资产。

图1-1资产的分类

本章主要讲解货币资金,它是指在企业生产经营过程中保持货币形态的资产,包括库存现金、银行存款和其他货币资金。企业大量的经济活动都是通过货币自己资金来进行交换的。例如,原材料的购进、商品的销售、工资的发放、税金的交纳、利息的支付以及进行投资活动等事项,都需要通过货币资金进行收付结算。企业货币资金的拥有量,是衡量企业偿款能力和支付能力的重要标准,是投资者分享、判断财务状况的重要指标,在企业资金循环周转过程中起着纽带的作用。因此,企业需要经常保持一定数量的货币资金,防止不合理地占压资金,保证正常的业务经营,并对各种收付款项及时结算。

1.1库存现金

库存现金是由出纳人员经管的货币,通常存放在企业的财会部门。库存现金是货币资金的重要内容,可以随时用来购买其他资产和清偿债务,支付有关费用;同时库存现金是流动性最大的一种货币自己,企业应当严格遵守国家有关现金管理制度,正确地进行现金收支的核算,使现金能在经营过程中合理地、通畅地流转,提高现金使用效益,保护现金的按照。

1.1.1

根据国家现金结算制度的规定,企业收支的各项款项,必须按照国务院的《现金管理暂行条例》的规定办理,在规定的范围内使用现金。

1、 现金的使用范围

企业可用现金支付的款项有:

□ 职工工资、津贴。

□ 个人劳务报酬,指由于 个人向企业、事业单位、机关团体、部队等提供劳务而由其向个人支付的劳务报酬,如新闻出版单位支付给作者的稿费,培训机构支付给外聘教师的讲课费等。

□ 根据国家制定条例的规定,颁发给个人的科学技术、文化艺术、体育等方面的各项奖金。

□ 各种劳保、福利费用已经国家规定的对个人的其他支出,如退休金、抚恤金、学生助学金、职工困难生活补助。

□ 向个人收购农副产品和其他物资的款项,如金银、工艺品、废旧物资的价款。

□ 出差人员必须随身携带的差旅费。

□ 结算起点(1000元)以下的零星支出。

□ 中国人民银行确定需要支付现金的其他支出。

除上述情况可以用现金支付外,其他款项的支付应通过银行转账结算。

2、 现金的限额

库存现金的限额是指国家规定由开户银行给各单位核定一个保留现金的最高额度,既要保证日常零星现金支付的合理需要,又要尽量减少现金的使用。由开户行根据开户单位的实际需要和距离银行远近等情况核定,一般按照单位3~5天的开支需要确定。库存现金限额每年核定一次,核定后的现金限额,开户单位必须严格遵守,超过部分应于每日终了前存入银行。需要增加或减少现金限额的单位,应按必要手续向开户银行提出申请,由开户银行核定。

3、 现金收支的规定

坐支是指企事业单位和机关团体、部队等从本单位的现金收入中直接用于现金支出。单位的现金收入应于当日送存银行,开户单位支付现金,可从本单位的现金库存中支付或从开户银行提取,不得从本单位的现金收入中直接支出。

企业送存现金和提取现金,必须注明来源和支取的用途,企业不得私设“小金库”,以免干扰开户银行对各单位现金收付的管理,扰乱国家金融秩序。另外,企业不准用不符合财务制度的凭证顶替库存现金;不准单位之间相互借用现金;不准谎报用途套取现金;不准利用银行账户代其他单位和个人存入或支取现金;不准将单位收入的现金以个人名义存入储蓄;不准保留账外公款;不准以任何票劵代替人民币在市场上流通。

1.1.2 库存现金的账务处理

为了总括地反映企业库存现金的收入、支出和结存情况,企业应当设置“库存现金”科目,借方登记库存现金的增加,贷方登记库存现金的减少,期末余额在借方,反映企业实际持有的库存现金的金额。企业内部各部分周转使用的备用金,可以单独设置“备用金”科目进行核算。

企业应当设置现金总账和现金日记账,现金日记账由出纳人员根据收付款凭证,按照企业的业务发生顺序逐笔进行登记。每日终了,应当在现金日记账上计算出当日的现金收入合计额、现金支出合计额和现金结存额,并与实际库存现金核对,保证账款相符;月度终了,现金日记账的余额应当与现金总额的余额进行核对并做账账账相符。

1、 库存现金收入的核算

收入原始凭证包括发票、行政事业性专用收据、内部收据等。

【例1-1】 宏春股份有限公司从银行提取库存现金50000元。

借:库存现金 50 000

贷:银行存款 50 000

【例1-2】 收回春雨公司所欠零星货款600元。

借:库存现金 600

贷:应收账款——春雨公司 600

【例1-3】 出售多余材料收入库存现金100元。

借:库存现金 100

贷:其他业务收入 100

【例1-4】 职工张羽退出差借款 1000元。

借:库存现金 1 000

贷:其他应收款—张羽

2、 存款现金支出的核算

常见的库存现金支出原始凭证包括:

□ 借据:企业内部所属机构为购买零星办公用品或职工因公出差借款时使用。

□ 工资结算单:企业向职工支付工资时使用。

□ 支出凭单:见图1-2,企业内部有关人员为单位内部购买零星物品,单位职工向单位办理医疗费报销等情况时使用。

| 附件 | 年 | 月 | 日 | 第 号 | |||||||

| 即付: 款 |

|||||||||||

| 计人民币(大写): | |||||||||||

| 领款人(签名): | 主管人员 会 计 |

付 讫 出 纳 员 |

|||||||||

财务主管 记账 出纳 审核 制单

图1-2 支出凭单

□ 差旅费报销单:见图1-3,企业出差人员办理差旅费报销和出差补贴时使用。

□

差旅费报销单

部门: 年 月 日

图1-3差旅费报销单

□ 收款收据:见图1-4,企业职工向企业领取各种非工资性奖金、津贴、补贴、劳务费,其他单位或个人向本企业领取各种劳务费用时使用。

收款收据

| 收款收据 | |||||||||||

| 交款单位: 年 月 日 | 金额 | 备注 | |||||||||

| 款项内容 单 位 数 量 单 件 | 万 | 千 | 百 | 十 | 元 | 角 | 分 | ||||

| 合计金额(大写) ¥________ | |||||||||||

| 收款人 开票人 | |||||||||||

【例1-5】 用库存现金800元购买办公用品。

借:管理费用——办公费 800

贷:库存现金 800

【例1-6】 以存款现金 50 000元发放职工工资。

借:应付职工薪酬 50 000

贷:库存现金 50 000

【例1-7】 向银行送存库存现金 8 000元。

借:银行存款 8 000

贷:库存现金 8 000

【例1-8】 销售部门职工刘刚出差预借差旅费2 000元,以库存现金支付。

借:其他应收款——刘刚 2 000

贷:库存现金 2 000

(1) 假设刘刚出差回来,报销差旅费1200元,交会现金800元。

借:销售费用 1 200

库存现金 800

贷:其他应收款——刘刚 2 000

(2) 假设刘刚出差回来,报销差旅费2 500元,出纳补付现金 500元。

借:销售费用 2 500

贷:其他应收款——刘刚 2 000

库存现金 500

3、 备用金的核算

企业内部各部分周转使用的备用金,应通过“其他应收款——备用金”科目或单独设计“备用金”科目进行核算。

【例1-9】 宏春股份有限公司对总裁办公室是想定额备用金制度,定额10 000元。

领取备用金:

借:其他应收款——备用金 10 000

贷:库存现金 10 000

【例1-10】 月末,总裁办公室的秘书有关单据向会计部门报销,报销金额为8 700元,会计部门经审核予报销,并以库存现金补足限额。

借:管理费用 8 700

贷:库存现金 8 700

4、 库存现金的清查

企业一般采用实地盘点法进行现金的清查,对于清查的结果应当编制现金盘点报告单,如果有挪用现金或者白天顶库的情况,应及时予以纠正,对于超限额留存现金,应当及时送存银行。当发现有待查明原因的现金短缺或溢余时,企业先通过“待处理财政损溢——待处理流动资金损溢”科目进行核算。按管理权限报经批准后,按照以下情况进行处理:

□ 如为现金短缺,应当由责任人赔偿或保险公司赔偿的,计入“其他应收款”科目;属于定额内损耗、管理原因的或者无法查明的其他原因的,计如“管理费用”科目。

□ 如为现金溢余,应当支付给有关人员和单位的,计入“其他应付款”科目;属于无法查明原因的,计入“营业外收入”科目。

【例1-11】 库存现金清查中,发现实存数大于账面余额50元。

(1) 审批前:

借:库存现金: 50

贷:待处理财产损溢——待处理流动资产损溢 50

(2) 审批后

如何核查后属于应支付给春雨公司的:

借:待处理财产损溢——待处理流动资产损溢 50

贷:其他应付款——春雨公司 50

如果核差后原因不明,经批准作为“营业外收入”处理:

借:待处理财产损溢——待处理流动资产损溢 50

贷:营业外收入 50

【例1-12】 库存现金清查中,发现现金短缺100元。

(1) 审批前:

借:待处理财产损溢——待处理流动资产损溢 100

贷:库存现金 100

(2) 审批后:

如果属于出纳的责任,应有出纳赔偿:

借:其他应收款—出纳 100

贷:待处理财产损溢——待处理流动资产损溢 100

当出纳交换赔款时:

借:库存现金 100

贷:其他应收款——出纳 100

如果属于无法查明原因的,应作为“管理费用”处理:

借:管理费用 100

贷:待处理财产损溢——待处理流动资产损溢 100

阅读本文你可能还喜欢:库存现金精讲

相关热词搜索:货币资金

上一篇:支票丢失应怎样补救

下一篇:会计新手必须细看的财务知识

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)