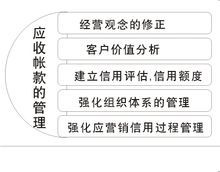

应收账款的概念和范围

2013-07-19 12:55:33 来源:本站原创 评论:0 点击:

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债权...

应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项,主要包括企业销售商品或提供劳务等应向有关债权人收取的价款及代购货单位垫付的包装费、运杂费,购买单位或接受劳务单位负担的税金等。

为了核算和监督应收账款的增减变动及其结存情况,企业应设置“应收账款”科目,在单独设置“预收账款”科目的企业,预收的账款也在“应收账款”科目核算。“应收账款”科目的借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款;如果期末余额在贷方,则反映企业预售的账款。

应收账款是伴随企业的销售行为发生而形成的一项债权。因此,应收账款的确认与收入的确认密切相关。通常在确认收入的同时,确认应收账款。该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算。

应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,保证企业持续经营;对于被拖欠的应收账款应采取措施,组织催收;对于确实无法收回的应收账款,凡符合坏账条件的,应在取得有关证明并按规定程序报批后,作坏账损失处理。

应收账款的范围:

应收账款的管理应收账款是有特定的范围的。首先,应收账款是指因销售活动或提供劳务而形成的债权,不包括应收职工欠款、应收债务人的利息等其他应收款;其次,应收账款是指流动资产性质债权,不包括长期的债权,如购买长期债券等;第三,应收账款是指本公司应收客户的款项,不包括本公司付出的各类存出保证金,如投标保证金和租入包装物等保证金等。

阅读本文你可能还喜欢:应收票据的概念

上一篇:应收票据的背书转让和贴现

下一篇:应收账款的入账价值的计价和确定

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)