记账凭证账务处理流程

2013-11-07 16:45:51 来源:www.hanfeikj.com 评论:0 点击:

记账凭证账务处理流程和记账凭证账务处理程序优缺点比较

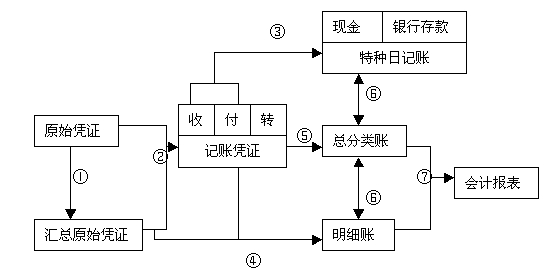

一、记账凭证账务账务流程流程图和流程:

各基本步骤说明:

①根据原始凭证编制汇总原始凭证;

②根据审核无误的原始凭证或者汇总原始凭证,编制记账凭证(包括收款、付款和转账凭证三类);

③根据收、付款凭证逐日逐笔登记特种日记账(包括现金、银行存款日记账);

④根据原始凭证、汇总原始凭证和记账凭证编制有关的明细分类账;

⑤根据记账凭证逐笔登记总分类账;

⑥月末,将特种日记账的余额以及各种明细账的余额合计数,分别与总账中有关账户的余额核对相符;

⑦月末,根据经核对无误的总账和有关明细账的记录,编制会计报表。

二、记账凭证账务处理的优缺点:

二、记账凭证账务处理的优缺点:

| 记账凭证账务处理程序 | 汇总记账凭证账务处理程序 | 科目汇总表账务处理程序 | |

| 1.优点 | 简单明了,总分类账可以较详细地反映经济业务的发生情况 | 减轻了登记总分类账的工作量,便于了解账户之间的对应关系 | 可以简化总分类账的登记工作,并可做到试算平衡 |

| 2.缺点 | 登记总分类账的工作量较大 | 不利于日常分工,当转账凭证较多时,编制汇总转账凭证的工作量较大 | 不能反映账户对应关系,不便于查对账目 |

| 3.适用范围 | 规模较小、经济业务量较少的单位 | 规模较大、经济业务较多的单位 | 经济业务较多的单位 |

| 4.登总账的依据 | 据记账凭证逐笔登 | 据汇总记账凭证登 | 据科目汇总表登 |

| 标准 | 分类 | 说明 |

| 1.按财产清查的范围 | 全面清查 | 全面清查是对全部财产进行盘点与核对。需要进行全面清查的情况通常主要有:年终决算之前;单位撤销、合并或改变隶属关系前;中外合资、国内合资前;企业股份制改制前;开展全面的资产评估、清产核资前;单位主要领导调离工作前等。 |

| 局部清查 | 局部清查根据需要对部分财产物资进行盘点与核对。局部清查一般包括下列清查内容:现金应每日清点一次,银行存款每月至少同银行核对一次,债权债务每年至少核对一至两次,各项存货应有计划、有重点地抽查,贵重物品每月清查一次等。 | |

| 2.按财产清查的时间 | 定期清查 | 定期清查一般在期末进行,它可以是全面清查,也可以是局部清查。 |

| 不定期清查 | 不定期清查一般是局部清查,如: (1)财产物资和库存现金的实物负责人调动工作时; (2)财产物资因自然灾害而遭受损失和被盗时; (3)上级主管单位、财政、银行、审计等部门进行查账时; (4)按照上级规定,企业改组股份制,进行临时性的资产评估等核资工作时; (5)发现有贪污行为时。 |

上一篇:会计账簿中的过次页”和“承前页”的作用

下一篇:账实不符该如何进行账务调整

分享到:

收藏

收藏

收藏

评论排行

- ·财务工作你做好了么?(1)