小规模纳税人纳税申报流程

2015-06-08 14:52:45 来源:翰飞会计培训 评论:0 点击:

以下为小规模纳税人纳税申报流程,学习小规模纳税人纳税申报流程的学员可以参考阅读:

以下为小规模纳税人纳税申报流程,学习小规模纳税人纳税申报流程的学员可以参考阅读:

一、增值税

一、增值税

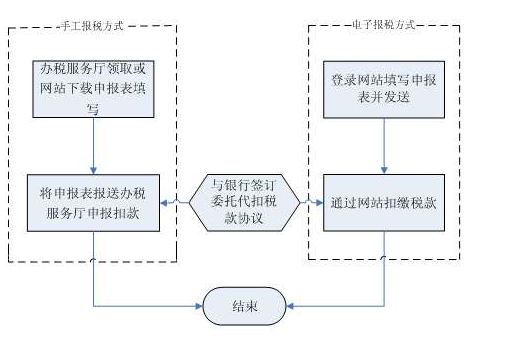

(一)小规模纳税人增值税申报

温馨提示:

1.小规模纳税人应于各月份终了后15日内(逢节假日顺延)办理增值税申报。

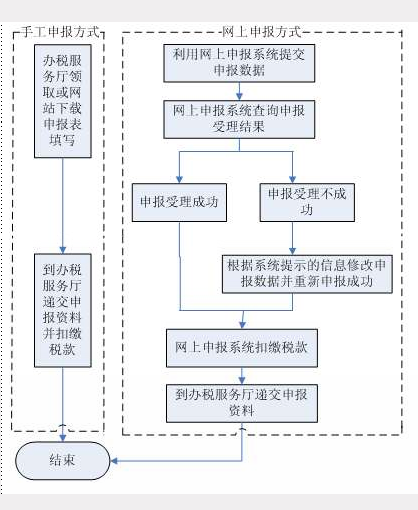

2.选择手工报税方式的纳税人可以到深圳市国税局下属各区、分局办税服务厅领取或登陆深圳国税网站服务区“表格下载”栏目下载《增值税纳税申报表(适用于小规模纳税人)》(一式二份)填写并加盖公章,就近报送任一区、分局办税服务厅。

3.选择电子报税方式的纳税人可通过深圳市国税局网站(www.szgs.gov.cn)办理电子报税。办理电子报税不需要向税务机关申请,首次登录网站办税区“申报缴税”不需要注册,可直接点击“深圳国税纳税人登录”输入纳税人识别号和密码登录,初始密码默认为税务登记证上的8位纳税编码,登录后可自行修改。小规模纳税人采用电子报税方式的,不需定期报送纳税申报表,但应保存备查。

附报资料:

《增值税小规模纳税人纳税申报表》(ZG11SB001);

★符合享受增值税税收优惠的纳税人,还需报送《增值税税收优惠附报资料(小规模纳税人)》。

★推行税控收款机的纳税人,还需报送税控收款机IC卡。

★机动车经销企业,还需报送:

1.《机动车销售统一发票领用存月报表》,以及已开具的统一发票存根联;

2.《机动车辆销售统一发票清单》及其电子信息(按月报送);

3.《机动车辆经销企业销售明细表》及其电子信息(按月报送)。

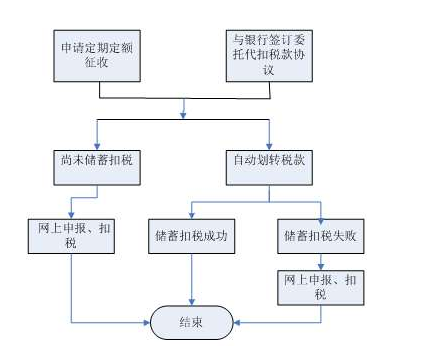

(二)个体工商户、个人独资企业增值税定期定额征收

温馨提示:

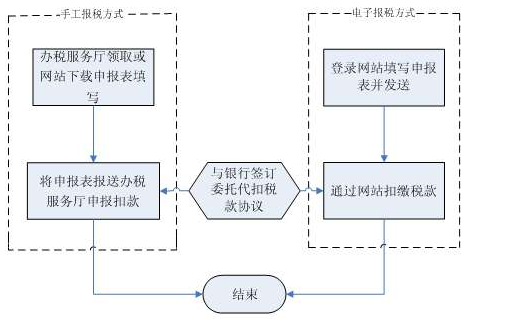

1.新开业的个体工商户,可到任一已开立个人储蓄账户的银税联网银行签署《委托代扣税款协议书》,办理储蓄扣税业务。深圳市国税局已经与22家银行签订《银税联网协议》。22家银行的任一网点只要能开通银税扣款方式的都可以进行储蓄扣税。办理储蓄扣税业务后,由税务机关定期将纳税人存款账户中的税款划转,无需自行申报定额内税款。

2.定期定额户委托银行划缴税款的,应确保其账户内存款数额足以缴纳当期税款。凡到期未按时申报纳税的 (即银行未能从纳税人账户上扣到税款的),需到办税服务厅申报纳税或进行网上申报、并接受处罚。

3.个人独资企业的税款征收管理比照个体工商户定期定额征收管理,个人独资企业必须在银税联网银行开设对公账户,并与银行签订《委托代扣税款协议书》。

4.税务机关审核定额核定申请并批准后下发《核定定额通知书》。新开业的个体工商户、个人独资企业在接到税务机关送达的《核定定额通知书》前,应按月自行向税务机关办理纳税申报,并缴纳税款。

附报资料:

达不到设置账簿标准的个体工商户需向主管税务机关申请定期定额征收增值税,申请定期定额征收增值税需要报送的资料为:

1.《个体工商户定额核定(调整)申请表》;

2. 房屋(店铺)租赁合同(有租赁房产情况提供)或房产证(自有房产提供)或无偿提供房产的证明;

3. 行政事业性收费缴费单(本)复印件;

4. 水电费单、物业管理费单复印件。

(三)一般纳税人增值税申报

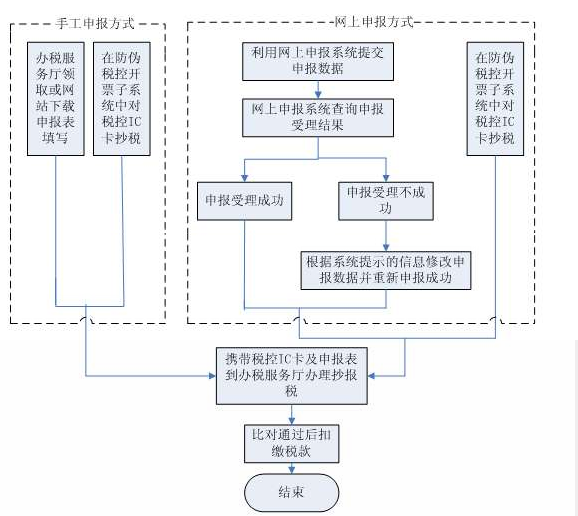

●防伪税控一般纳税人(未使用远程抄报税软件)增值税申报

温馨提示:

1.防伪税控一般纳税人(暂不包括辅导期一般纳税人)网上申报成功后,应在当月申报期(月份终了后15日内,逢节假日顺延)内携带税控IC卡就近选择到全市任一办税服务厅办理抄报税业务,同时提供符合要求的纸质资料。

2.一般纳税人网上申报软件已由深圳市国税局买断,纳税人可以免费使用。

3.辅导期一般纳税人目前仍需到主管税务机关办理手工申报,暂不实行网上申报方式。

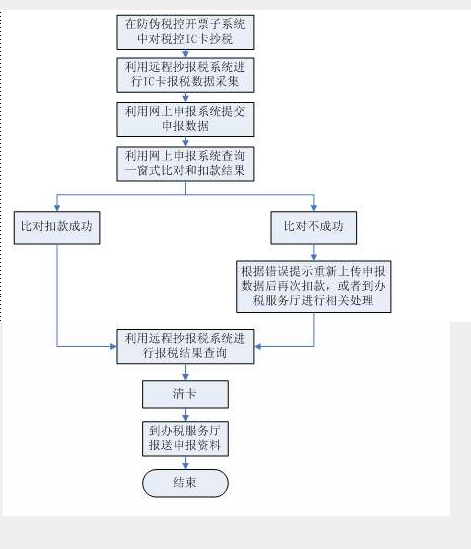

●防伪税控一般纳税人(使用远程抄报税软件)增值税申报

温馨提示

1.纳税人应于各月份终了后15日内(逢节假日顺延)进行网上报税。

2.网上报税受理成功后,纳税人需将符合规定的纸质申报资料于申报的当月报送税务机关。

●非防伪税控一般纳税人增值税申报

温馨提示:

1. 非防伪税控一般纳税人(暂不包括辅导期一般纳税人)网上申报、扣缴税款成功后,应在当月申报期(月份终了后15日内,逢节假日顺延)内就近选择到全市任一办税服务厅报送符合要求的纸质资料。

2.一般纳税人网上申报软件已由深圳市国税局买断,纳税人可以免费使用。

3.辅导期一般纳税人目前仍需到主管税务机关办理手工申报,暂不实行网上申报方式。

附报资料:

一般纳税人无论采用何种申报方式申报缴纳增值税,均需向征收窗口提交以下资料:

1.《增值税纳税申报表(适用于增值税一般纳税人)》;

2.《增值税纳税申报表》附列资料(表一)、(表二)及《固定资产进项税额抵扣情况表》;

★符合享受增值税税收优惠的一般纳税人或符合享受简易办法征收条件的一般纳税人,还需报送《增值税税收优惠附报资料(一般纳税人)》。

★外贸出口退税企业纳税人,还需报送《增值税纳税申报表》附列资料(表三) (采用网上认证方式的企业可利用网上下载的相关软件,将网上认证的数据编辑打印成《增值税纳税申报表附列资料(表三)》上报。采用前台认证方式的企业可手工填写或以《认证结果通知书》及《认证结果清单》复印件(加盖公章)代替《增值税纳税申报表》附列资料(表三)上报)。

★发生成品油零售业务的纳税人(加油站),还需报送《加油站---月份加油信息明细表》或加油IC卡、《加油站月销售油品汇总表》、《成品油购销存情况明细表》。

★使用防伪税控系统的纳税人,报送记录当期纳税信息的IC卡(使用网上抄报税方式的纳税人不需报送)。

★涉及增值税其他抵扣凭证的纳税人,还需报送增值税其他抵扣凭证抵扣清单及电子数据(由纳税人通过相关采集软件打印后报送),具体包括:①《海关进口增值税专用缴款书稽核结果通知书》;②《增值税运输发票抵扣清单》及其电子数据的软盘(铁路、航空、管道、海洋运输等提供);纳税人取得的公路、内河货运发票,可以《认证结果通知书》及《认证结果清单》复印件(加盖公章)代替《增值税运输发票抵扣清单》上报。

★申请延期缴纳税款的纳税人,还需报送经主管税务机关受理的延期缴纳税款文书。

★汇总申报的商业企业总机构,还需报送《汇总申报税款划分明细表》。

★机动车生产企业,还需报送:

1.《机动车辆生产企业销售明细表》及其电子信息(按月报送);

2.每年第一个增值税纳税申报期,报送上一年度《机动车辆生产企业销售情况统计表》及其电子信息;

3.《机动车辆销售统一发票清单》及其电子信息(按月报送);

4.《机动车销售统一发票领用存月报表》,以及已开具的统一发票存根联;

5.申报当期销售所有机动车辆的《代码清单》。

★机动车经销企业,还需报送:

1.《机动车辆经销企业销售明细表》及其电子信息(按月报送);

2.《机动车辆销售统一发票清单》及其电子信息(按月报送);

3.《机动车销售统一发票领用存月报表》,以及已开具的统一发票存根联。

二、消费税

温馨提示:

1.选择手工报税方式的纳税人可以填写适用的消费税纳税申报表(国税网站下载或办税服务厅领取),加盖公章,就近报送任一办税服务厅。

2.选择电子报税方式的纳税人可通过深圳国税网站(www.szgs.gov.cn)办理电子报税。纳税人采用电子报税方式的,不需定期报送纳税申报表,但应保存备查。

3.消费税申报分为月报和年报,月报主表及附表于每月终了后15日内(逢节假日顺延)办理消费税纳税申报时填报。年报表于每年度终了后15日内办理消费税纳税申报时报送。

4.成品油消费税纳税人仅需进行月报,无需进行年报。

附报资料:

★烟类消费税纳税人需报送:

1.《烟类应税消费品消费税纳税申报表》(从事烟类应税消费品生产的纳税人填报);

《卷烟消费税纳税申报表(批发)》(从事卷烟批发的纳税人填报);

2.本期准予扣除税额计算表;

3.本期代收代缴税额计算表;

4.各牌号规格卷烟消费税计税价格;

5.卷烟销售明细表(年报)。

★酒及酒精消费税纳税人需报送:

1.《酒及酒精消费税纳税申报表》;

2.本期准予抵减税额计算表;

3.本期代收代缴税额计算表;

4.生产经营情况表(年报)。

★成品油消费税纳税人需报送:

1.《成品油消费税纳税申报表》;

2.本期准予扣除税额计算表;

3.本期代收代缴税额计算表;

4.成品油销售明细表;

5.准予扣除消费税凭证明细表。

★小汽车消费税纳税人需报送:

1.《小汽车消费税纳税申报表》;

2.本期代收代缴税额计算表;

3. 生产经营情况表(年报)。

★化妆品、贵重首饰及珠宝玉石、鞭炮焰火、汽车轮胎、摩托车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板等消费税纳税人需报送:

1.《其他应税消费品消费税申报表》;

2.本期准予扣除税额计算表;

3. 准予扣除消费税凭证明细表;

4. 本期代收代缴税额计算表;

5. 生产经营情况表(年报)。

★有抵扣时提供:增值税专用发票(抵扣联)原件和复印件;销货清单原件和复印件;代扣代收税款凭证;海关进口消费税专用缴款书原件和复印件。

★符合享受消费税税收优惠的纳税人,还需报送《消费税税收优惠附列资料》。

推荐阅读:划转为小规模纳税人漏缴税金有关案例

仔细解读一般纳税人和小规模纳税人的区别

小规模纳税人转为一般纳税人该怎么建账

推荐阅读:划转为小规模纳税人漏缴税金有关案例

仔细解读一般纳税人和小规模纳税人的区别

小规模纳税人转为一般纳税人该怎么建账

上一篇:什么是工业会计,什么是商业会计?

下一篇:装饰、装修公司会计账务处理流程

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)