会计入门理论知识 第三节

2012-11-18 18:05:11 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

账户和复式记帐的基本原理,要求熟练会计科目表、掌握各会计科目的含义:

要求学生掌握的程度:熟读会计科目表,给出一个科目,能知道它的性质,并掌握常用科目的基本含义。

企业常用会计科目表

二、设置账户:是根据会计科目设置的,每一个账户都有其结构,用以反映特定经济内容增减变化和结果的一种专门方法。

帐户和会计科目的关系:两者核算的经济内容是一致的,账户是根据会计科目开设的,区别在于帐户具有一定的结构,而会计科目没有。

三、复式记账:是对每一项经济业务都以相等的金额同时在两个或两个以上相互联系的账户中进登记的方法。

借贷记帐法:是复式记帐的一种,以借贷为记帐符号,以“有借必有贷,借贷必相等”为记帐原则的一种记帐方法。

该法产生于12世纪的意大利,是世界通用的记帐方法,本世纪初由日本传入我国,成为我国法定的计帐方法。

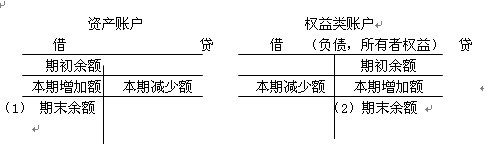

四、帐户的结构

(1)期末借方余额=期初借方余额+本期借方增加额—本期贷方减少额

(2)期末贷方余额=期初贷方余额+本期贷方增加额—本期借方减少额

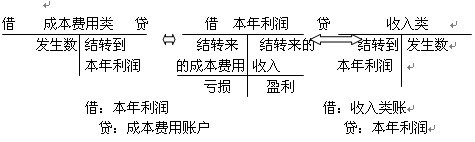

五、用借贷记账法进行账务处理。

1、振华工厂收到国家投资20000元存入银行

借:银行存款20000

贷:实收资本20000

2、以银行存款10000元偿还短期借款

借:短期借款10000

贷:银行存款10000

3、将现金1000元存入银行

企业常用会计科目表

| 编号 | 会计科目名称 | 编号 | 会计科目名称 |

| 一、资产类 | 2161 | 应付股利 | |

| 1001 | 现金 | 2171 | 应交税金 |

| 1002 | 银行存款 | 2176 | 其他应交款 |

| 1111 | 应收票据 | 2181 | 其他应付款 |

| 1121 | 应收股利 | 2191 | 预提费用 |

| 1122 | 应收利息 | 2301 | 长期借款 |

| 1131 | 应收账款 | 三、所有者权益类 | |

| 1133 | 其他应收款 | 3101 | 实收资本(或股本) |

| 1141 | 坏账准备 | 3111 | 资本公积 |

| 1151 | 预付账款 | 3121 | 盈余公积 |

| 1201 | 物资采购 | 3131 | 本年利润 |

| 1211 | 原材料 | 3141 | 未分配利润 |

| 1231 | 低值易耗品 | 四、成本类 | |

| 1243 | 库存商品 | 4101 | 生产成本 |

| 1301 | 待摊费用 | 4105 | 制造费用 |

| 1501 | 固定资产 | 五、损益类 | |

| 1502 | 累计折旧 | 5101 | 主营业务收入 |

| 1603 | 在建工程 | 5102 | 其他业务收入 |

| 180l | 无形资产 | 5201 | 投资收益 |

| 1901 | 长期待摊费用 | 5301 | 营业外收入 |

| 1911 | 待处理财产损溢 | 5401 | 主营业务成本 |

| 二、负债类 | 5402 | 主营业务税金及附加 | |

| 2101 | 短期借款 | 5405 | 其他业务支出 |

| 2111 | 应付票据 | 5501 | 营业费用 |

| 2121 | 应付账款 | 5502 | 管理费用 |

| 2131 | 预收账款 | 5503 | 财务费用 |

| 2151 | 应付工资 | 5601 | 营业外支出 |

| 2153 | 应付福利费 | 5701 | 所得税 |

二、设置账户:是根据会计科目设置的,每一个账户都有其结构,用以反映特定经济内容增减变化和结果的一种专门方法。

帐户和会计科目的关系:两者核算的经济内容是一致的,账户是根据会计科目开设的,区别在于帐户具有一定的结构,而会计科目没有。

三、复式记账:是对每一项经济业务都以相等的金额同时在两个或两个以上相互联系的账户中进登记的方法。

借贷记帐法:是复式记帐的一种,以借贷为记帐符号,以“有借必有贷,借贷必相等”为记帐原则的一种记帐方法。

该法产生于12世纪的意大利,是世界通用的记帐方法,本世纪初由日本传入我国,成为我国法定的计帐方法。

四、帐户的结构

(1)期末借方余额=期初借方余额+本期借方增加额—本期贷方减少额

(2)期末贷方余额=期初贷方余额+本期贷方增加额—本期借方减少额

五、用借贷记账法进行账务处理。

1、振华工厂收到国家投资20000元存入银行

借:银行存款20000

贷:实收资本20000

2、以银行存款10000元偿还短期借款

借:短期借款10000

贷:银行存款10000

3、将现金1000元存入银行

上一篇:会计入门理论知识 第二节

下一篇:会计账簿理论基础知识 第四节

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)