会计入门理论知识 第二节

2012-11-18 17:45:58 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

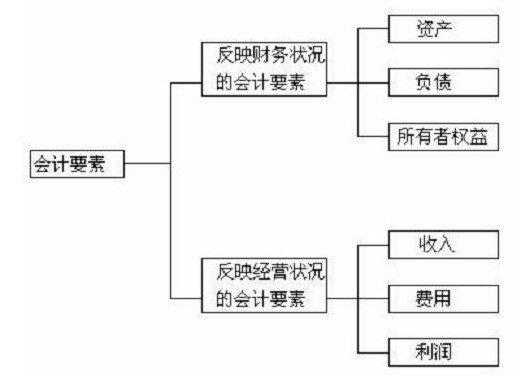

会计要素,资产、负债、所以者权益、收入、费用、利润的讲解:

一、资产:资产是指企业过去的交易或者事项形成的、有企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产的特征:

根据定义,资产具有以下几个方面的特征:

资产的确认条件:

1.与该资源有关的经济利益很可能流入企业

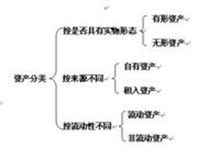

资产的分类:

1.按形态分:有形,无形

二、负债:

是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

负债的确认条件:

(一〕与该义务有关的经济利益很可能流出企业;

上一篇:会计入门理论知识 第一节总结

下一篇:会计入门理论知识 第三节

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)