会计入门理论知识 第二节

2012-11-18 17:45:58 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

会计要素,资产、负债、所以者权益、收入、费用、利润的讲解:

三、所有者权益的定义

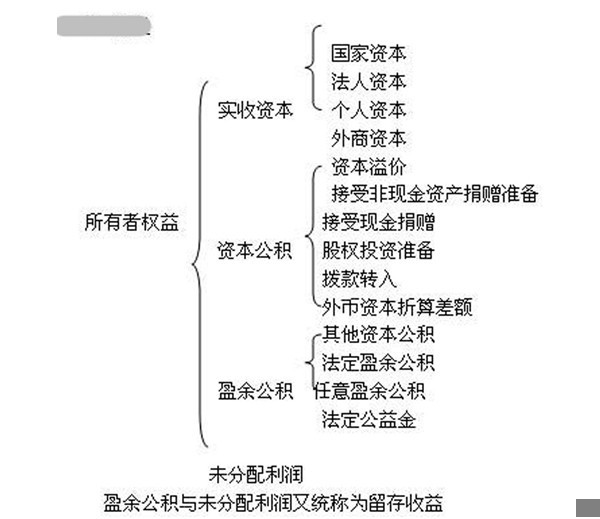

所有者权益是指企业资产扣除负债后有所有者享有的剩余权益。包括实收资本(或股本)、资本公积、盈余公积和未分配利润。在股份制企业又称为股东

权益。

权益。四、收入

收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入,包括销售商品收入、劳务收入、让渡资产使用权收入、利息收入、租金收入、股利收入等,但不包括为第三方或客户代收的款项。

收入的确认原则:

1 . 销售商品收入:

五、费用:是企业在生产经营过程中发生的经济利益的流出,成本是指企业为生产产品、提供劳务而发生的各种耗费。

六、利润:是企业在一定期间的经营成果。

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资收益

利润总额=营业利润+营业外收入—营业外支出

净利润=利润总额-所得税费用

以上三要素的关系:利润=收入-费用,反映企业在某一时期的经营成果,是损益表编制的基础。

上一篇:会计入门理论知识 第一节总结

下一篇:会计入门理论知识 第三节

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)