真账实操:网上报税知识点解读!

2013-07-06 12:05:38 来源: 评论:0 点击:

报税是我们会计工作中少不了的一项工作,那么报税怎么报,报多少税你知道吗?

网上报税知识点解读!

网上申报,是纳税人通过互联网进行申报纳税的一种电子报税方式。

不同地区的程序会有所差别,不是所有的企业都可以网上申报,需要审核资格,另外申报纳税也是有一定期限的,单位的相关人员一定要注意这些方面。不过不管是哪个地区的,一般在其国税、地税网站上会有相关的操作指南。你的单位是否需要网上申报,你单位所在税务局会给你通知。

网上申报的形式

贵阳会计培训班提醒您:网上申报有以下三种形式,纳税人可根据实际情况自行选定具体的网上申报形式(也可以听取所在的税务局安排)。

1.自行申报,适用于拥有计算机网络通讯设备,并能够自行将有关申报数据资料输入电脑,并通过互联网办理纳税申报的纳税人。

2.代理申报,适用于不具备自行申报条件,自愿委托中介机构代理办理网上纳税申报的纳税人。

3.其他申报,适用于不具备自行申报条件,生产经营规模较小,纳税申报数据相对较简单的纳税人。

下面我们以北京为例:

北京地区网上申报的种类:

1.以税务机关核发的用户标识和口令方式登录北京地方税务综合服务管理信息系统进行申报;

2.以北京数字证书认证中心颁发的合法有效的BJCA数字证书登录北京地方税务综合服务管理信息系统进行申报。

纳税人想进行网上申报,可随时到主管国(地)税区去咨询,提出申请,经主管国税区局同意后,即与网上申报技术服务公司签定《网上申报服务协议》,并领取到相应的使用手册和教学光盘参加培训。

网上纳税申报的内容

网上纳税申报的内容包括各个税种的纳税申报表及其附表、财务会计报表以及国税机关要求报送的其他纳税资料。)

纳税人应按法定纳税期限通过互联网依法申报、缴纳应纳税款及扣缴税款,依法报送会计报表及相关税种纳税申报资料。

申报网上纳税的流程:

1.纳税人向国税局的征管部门提出网上申报纳税申请,经县(市)区局审批同意后,正式参与网上申报纳税。

2.纳税人向税务机关提供在银行已经开设的缴税账户,并保证账户中有足够用于缴税的资金。

3.纳税人与银行签署委托划款协议,委托银行划缴税款。

4.纳税人利用计算机和申报纳税软件制作纳税申报表,并通过电话网、因特网传送给税务机关的计算机系统。

5.税务机关将纳税人的应划缴税款信息,通过网络发送给有关的银行。由银行从纳税人的存款账户上划缴税款,并打印税收转账专用完税证。

6.银行将实际划缴的税款信息利用网络传送给税务机关的计算机系统。

7.税务机关接收纳税人的申报信息和税款划缴信息,打印税收汇总缴款书,办理税款的入库手续。

8.纳税人在方便的时候到银行营业网点领取税收转账完税证,进行会计核算。

网上申报申请流程可以用图表示如下:

网上申报之简要流程

1. 登录——核对日期(密码1)——系统维护——纳税核定——―基本信息维护——输入税号——保存退出;

2. 重进软件——系统维护——纳税核定——申报表选择——选择完保存显示到主界面;

3. 数据传输——其他传输——设置通讯参数(只填写注册码,选择互联网)——其他传输——字典信息下载——远程——下载成功退到主界面;

系统维护——纳税核定——基本信息维护——查看下载信息是否正确;

5. 增值税:

(上网)——数据传输——其他传输——销项发票下载——远程——提示下载成功——确认退出——进项发票下载——远程——提示下载成功——退出到主界面;

6.普通发票:

发票处理——销项发票——普通发票数据录入(a:想要录入需先点击“增加”;b:含税销售额指实际销售额不包括作废发票额;c:税率一次只能选一种;d:发票份数指总份数包括作废发票数)——可对其修改删除——保存返回即可——销项发票——无票销售录入——方法同普通发票——保存返回——进项发票―其他进项发票数据录入——录入方法同普通发票——保存退出——进项发票——货物运输发票数据录入 ——录入方法同普通发票——保存返回;

7. 报表填写——增值税——填写各表(增值税附表三和四由系统自动生成)——各表填写完毕后一定要保存退出——数据审核——单击“审核”——审核成功——确定返回到主界面;

上网——数据传输——数据上报——生成数据——远程上报——提示申报成功——确认返回到主界面;

上网——数据传输——数据上报——申报情况反馈信息——查询打印——选择报表打印即可(A4)。

注意:

a: 第一次使用时,需1 ,4条,平时需5-9条。

b: 最后把表送国税局,报税,时间每月1至10日。

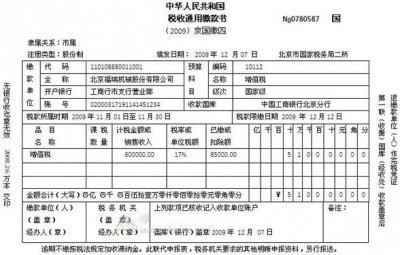

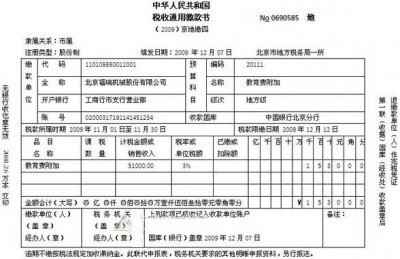

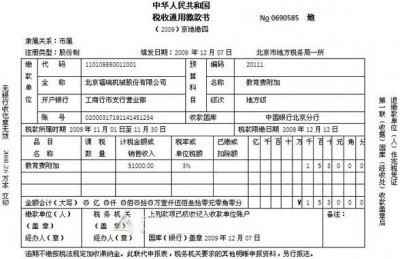

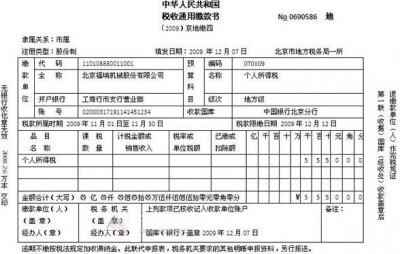

以“北京福瑞机械股份有限公司”举例说明

业务内容:12月7日,本月网上申报的税金已划账,供缴纳上月增值税51000元,城市维护建设税3570元,教育费附加1530元。个人所得税555元。等从银行取回税收缴款书后,就做账务处理。

账务处理:

摘要:交纳上月税费:

借:应交税费——应交税金——未交增值税 51000.003 z" z: U3 H" j- {5 v

——应交税金——应交城建税 3570.00

. ——应交行政性收费——应交教育费附加 530.00

——应交税金——应交个人所得税 555.00

贷:银行存款 56655.00

附件:四张税收通用缴款书:

1. 缴纳增值税

2. 缴纳城建税

3. 缴纳教育费附加.

4. 缴纳个人所得税

阅读本文你可能还喜欢:财务人员应该掌握的记账、对账、报税要点

纳税申报流程指导解读

财务人员应掌握的纳税申报方式和申报期限

网上申报,是纳税人通过互联网进行申报纳税的一种电子报税方式。

不同地区的程序会有所差别,不是所有的企业都可以网上申报,需要审核资格,另外申报纳税也是有一定期限的,单位的相关人员一定要注意这些方面。不过不管是哪个地区的,一般在其国税、地税网站上会有相关的操作指南。你的单位是否需要网上申报,你单位所在税务局会给你通知。

网上申报的形式

贵阳会计培训班提醒您:网上申报有以下三种形式,纳税人可根据实际情况自行选定具体的网上申报形式(也可以听取所在的税务局安排)。

1.自行申报,适用于拥有计算机网络通讯设备,并能够自行将有关申报数据资料输入电脑,并通过互联网办理纳税申报的纳税人。

2.代理申报,适用于不具备自行申报条件,自愿委托中介机构代理办理网上纳税申报的纳税人。

3.其他申报,适用于不具备自行申报条件,生产经营规模较小,纳税申报数据相对较简单的纳税人。

下面我们以北京为例:

北京地区网上申报的种类:

1.以税务机关核发的用户标识和口令方式登录北京地方税务综合服务管理信息系统进行申报;

2.以北京数字证书认证中心颁发的合法有效的BJCA数字证书登录北京地方税务综合服务管理信息系统进行申报。

纳税人想进行网上申报,可随时到主管国(地)税区去咨询,提出申请,经主管国税区局同意后,即与网上申报技术服务公司签定《网上申报服务协议》,并领取到相应的使用手册和教学光盘参加培训。

网上纳税申报的内容

网上纳税申报的内容包括各个税种的纳税申报表及其附表、财务会计报表以及国税机关要求报送的其他纳税资料。)

纳税人应按法定纳税期限通过互联网依法申报、缴纳应纳税款及扣缴税款,依法报送会计报表及相关税种纳税申报资料。

申报网上纳税的流程:

1.纳税人向国税局的征管部门提出网上申报纳税申请,经县(市)区局审批同意后,正式参与网上申报纳税。

2.纳税人向税务机关提供在银行已经开设的缴税账户,并保证账户中有足够用于缴税的资金。

3.纳税人与银行签署委托划款协议,委托银行划缴税款。

4.纳税人利用计算机和申报纳税软件制作纳税申报表,并通过电话网、因特网传送给税务机关的计算机系统。

5.税务机关将纳税人的应划缴税款信息,通过网络发送给有关的银行。由银行从纳税人的存款账户上划缴税款,并打印税收转账专用完税证。

6.银行将实际划缴的税款信息利用网络传送给税务机关的计算机系统。

7.税务机关接收纳税人的申报信息和税款划缴信息,打印税收汇总缴款书,办理税款的入库手续。

8.纳税人在方便的时候到银行营业网点领取税收转账完税证,进行会计核算。

网上申报申请流程可以用图表示如下:

网上申报之简要流程

1. 登录——核对日期(密码1)——系统维护——纳税核定——―基本信息维护——输入税号——保存退出;

2. 重进软件——系统维护——纳税核定——申报表选择——选择完保存显示到主界面;

3. 数据传输——其他传输——设置通讯参数(只填写注册码,选择互联网)——其他传输——字典信息下载——远程——下载成功退到主界面;

系统维护——纳税核定——基本信息维护——查看下载信息是否正确;

5. 增值税:

(上网)——数据传输——其他传输——销项发票下载——远程——提示下载成功——确认退出——进项发票下载——远程——提示下载成功——退出到主界面;

6.普通发票:

发票处理——销项发票——普通发票数据录入(a:想要录入需先点击“增加”;b:含税销售额指实际销售额不包括作废发票额;c:税率一次只能选一种;d:发票份数指总份数包括作废发票数)——可对其修改删除——保存返回即可——销项发票——无票销售录入——方法同普通发票——保存返回——进项发票―其他进项发票数据录入——录入方法同普通发票——保存退出——进项发票——货物运输发票数据录入 ——录入方法同普通发票——保存返回;

7. 报表填写——增值税——填写各表(增值税附表三和四由系统自动生成)——各表填写完毕后一定要保存退出——数据审核——单击“审核”——审核成功——确定返回到主界面;

上网——数据传输——数据上报——生成数据——远程上报——提示申报成功——确认返回到主界面;

上网——数据传输——数据上报——申报情况反馈信息——查询打印——选择报表打印即可(A4)。

注意:

a: 第一次使用时,需1 ,4条,平时需5-9条。

b: 最后把表送国税局,报税,时间每月1至10日。

以“北京福瑞机械股份有限公司”举例说明

业务内容:12月7日,本月网上申报的税金已划账,供缴纳上月增值税51000元,城市维护建设税3570元,教育费附加1530元。个人所得税555元。等从银行取回税收缴款书后,就做账务处理。

账务处理:

摘要:交纳上月税费:

借:应交税费——应交税金——未交增值税 51000.003 z" z: U3 H" j- {5 v

——应交税金——应交城建税 3570.00

. ——应交行政性收费——应交教育费附加 530.00

——应交税金——应交个人所得税 555.00

贷:银行存款 56655.00

附件:四张税收通用缴款书:

1. 缴纳增值税

2. 缴纳城建税

3. 缴纳教育费附加.

4. 缴纳个人所得税

阅读本文你可能还喜欢:财务人员应该掌握的记账、对账、报税要点

纳税申报流程指导解读

财务人员应掌握的纳税申报方式和申报期限

上一篇:酒店餐饮服务行业全套会计账务处理流程

下一篇:增值税一般纳税人账务处理汇总大全

分享到:

收藏

收藏

收藏

评论排行

- ·财务工作你做好了么?(1)