5月1日之后日期的增值税专用发票抵扣 小心秋后算账

2016-05-16 16:23:45 来源:中国会计视野网 评论:0 点击:

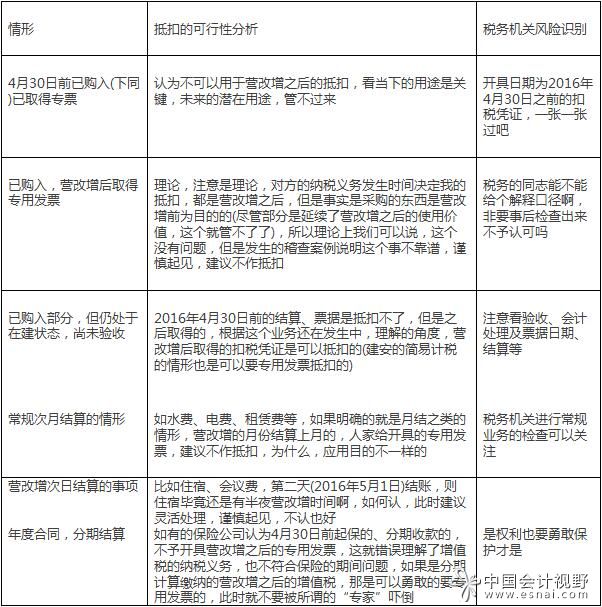

5月份取得的专用发票,就算到手了,有哪些可以抵扣,哪些不可以抵扣?

2012年始营改增以来,这个问题直至今天,也没有一个清晰的明确,当然明确的过程估计也是情形多样,不好写的规则,所以索性就实务中看着办了,但是我们知道,税收政策多是货劳部门制订的基础,但是税务检查则是由稽查等部门进行实施的,难免有“理解”与“初衷”的差异。

单就说说这个抵扣,现在的同志们多是想着如何要专用发票,分析各种各样的报销情形,但是,就这个5月份取得的专用发票,就算到手了,有哪些可以抵扣,哪些不可以抵扣,这个既然没有写的条文参照,但必须是要做个决定,这个是咨询机构帮不了,或者咨询机构敢“建议”,最后的风险仍是属于企业的。

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)