财会人必知!一般纳税人增值税会计处理全过程

2016-12-13 14:10:48 来源:翰飞会计培训 评论:0 点击:

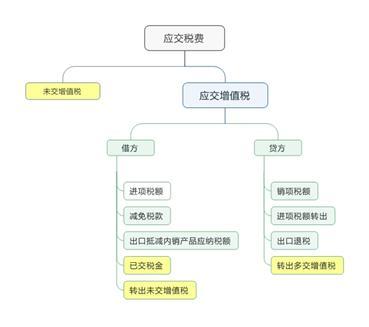

我们首先来看看一般纳税人“应交税费-应交增值税”的会计科目设置。

是不是光看图已经有点懵?别怕,下面结合A公司的案例,按照业务的顺序来梳理一下一般纳税人增值税核算流程吧!

A公司(增值税一般纳税人)2016年4月份所发生的增值税业务如下:

进项税额

(1)购进原材料一批,不含税价为200,000元,增值税34,000元,共计234,000元,结算凭证已到,原材料入库,货款用银行存款支付。

借:原材料 200,000

应交税费-应交增值税(进项税额) 34,000

贷:银行存款 234,000

进项税额转出

(2)由于自然灾害,毁损产成品一批,实际成本40,000元,所耗购进货物的进项税额为3,400元。

借:待处理财产损溢 43,400

贷:库存商品 40,000

应交税费-应交增值税(进项税额转出) 3,400

减免税款

企业按规定直接减免的增值税额借记本科目。

(3)A公司销售可直接减免增值税的产品一批,不含税价为30,000元,可开具增值税专用发票,直接减免增值税3,900元。

借:银行存款 33,900

贷:主营业务收入 30,000

应交税费-应交增值税(销项税额) 3,900

借:应交税费-应交增值税(减免税款) 3,900

贷:营业外收入 3,900

销项税额

(4)销售产品一批,不含税价为220,000元,增值税37,400元,共计257,400元,款项收到,存入银行。

借:银行存款 257,400

贷:主营业务收入 220,000

应交税费-应交增值税(销项税额) 37,400

计算当月应交增值税额

(5)应交增值税=销项税额-(进项税额-进项税额转出)-减免税款

因此,当月应交增值税=(37400+3900)-(34000-3400)-3900=6800(元)

应交税费-未交增值税 & 已交税金

应交税费-未交增值税:用以核算企业当月缴纳上月应交未交的增值税额。

已交税金:用以核算企业当月缴纳本月增值税额。

(6)2016年4月补交以前各期间累计未交增值税2000元,并预交4月份增值税7000元,合计9000元。

借:应交税费-未交增值税 2,000

应交税费-应交增值税(已交税金) 7,000

贷:银行存款 9,000

转出未交增值税 &转出多交增值税

月末,企业应将当月未交增值税或多交增值税从“应交税费-应交增值税”科目转出,转入“应交税费-未交增值税”科目。

当月末未交(多交)增值税=月初未交-当月补交+当月未交

(7)根据前1-6例的处理,当月末未交增值税=2000-2000+(7600-7000)=600(元)

借:应交税费-应交增值税(转出未交增值税) 600

贷:应交税费-未交增值税 600

若经过计算,月末多交增值税,则做分录:

借:应交税费-未交增值税

贷:应交税费-应交增值税(转出多交增值税)

经过上述结转,月末只有“应交税费-未交增值税”有余额。

小规模企业的会计处理

小规模纳税人的会计处理相对而言就简单得多,其特点是:

小规模纳税人一般开具普通发票,而不能开增值税专用发票(住宿业除外);

小规模纳税人实行简易办法征税,按照销售额的一定比例计算;

某工业生产企业核定为小规模纳税人,本期购入原材料,按照增值税专用发票上记载的原材料价款为100万元,支付的增值税税额为17万元,企业开出承兑的商业汇票,材料已到达并入库。该企业本期销售产品,销售价格为总额为90万元,那么本期企业应该做如下账务处理:

(1)购进货物:

借:原材料 1,170,000

贷:应付票据 1,170,000

(2)销售货物:

不含税价格=90÷(1+3%)=87.3786(万元)

应交增值税=873786×3%=2.6214(万元)

借:应收账款 900,000

贷:主营业务收入 873,786

应交税费——应交增值税 26,214

进项税、销项税明细科目期末结平

月度的结转并没有涉及到“进项税额”、“销项税额”、“已交税金”、“进项税额转出”等,如果不予结平,三级科目将会累计很大金额,虽然借贷抵消后在一级、二级科目上没有影响,但始终不太好看,所以实务中公司一般要求在年末将“进项税额”、“销项税额”等进行借贷方向对冲结转。

如果年末有留抵税额,结转完后整个“应交税费——应交增值税”就只有“进项税额”还有余额,否则所有项目都会结平。

推荐阅读:个体户申请一般纳税人的条件是什么?

上一篇:营改增,“良税”激发正能量

下一篇:营改增后,增值税会计科目设置规定

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)