一般纳税人公司进项税为什么不可以抵扣

2021-07-01 10:18:53 来源:丁潇 评论:0 点击:

翰飞会计培训整理编:一般纳税人公司进项税为什么不可以抵扣,不得抵扣的进项税额包括哪些?早晨,微信上收到一老兄的一条消息,打开一看,

翰飞会计培训整理编:一般纳税人公司进项税为什么不可以抵扣,不得抵扣的进项税额包括哪些?

早晨,微信上收到一老兄的一条消息,打开一看,是向我了解一下问题。

“商业企业一般纳税人,有留抵进项税,出租老房子,百分之五简易征收率计算的应交增值税,不能抵扣进项税额的文件依据?”

这哥们的问题,有点难度,我有点儿懵圈儿。

因为对小规模纳税人而言,账上没有进项抵税额,大家也都知道小规模就是不能抵扣,不会提出这个问题。

可是对于一般纳税人而言,如果同时有简易计税项目,且简易计税项目当期有应交增值税,且当期一般计税项目税目当期销项税额小于进项税额。比如,这哥们提出的,当期有出租老房子(5%征收率简易计税)应交增值税50万,当期销项税额100万,当期可抵扣进项税额180万。

可办税员向老板汇报说,期末留抵80万,缴增值税50万。如果老板完全信任办税员,也没有问题题。

如果老板对办税员不十分信任(这是个问题,很多老板似乎都有点不相信自家办税员,而有“别人家公司怎么就可以这么办“这个态度),对增值税又多少有些了解,那真可能会有这么一问。

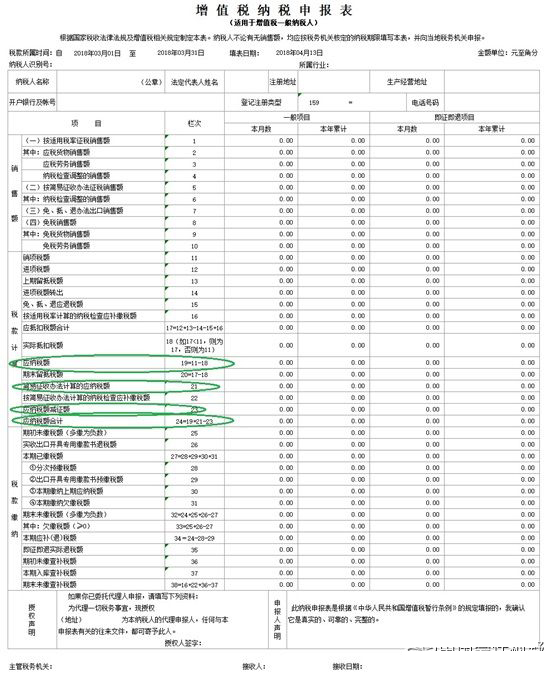

我当时有点其他事儿,没去想给他找文件,就把增值税申报表(适用于增值税一般纳税人)给发了过去。诺,就这张表。

增值税纳税申报表

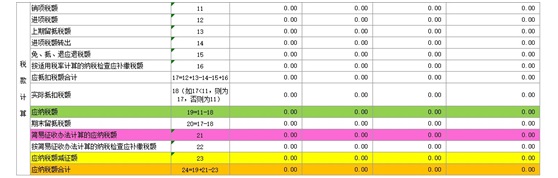

为了看着方便,我现在把其中的税款计算部分截出来。

税款计算

《增值税纳税申报表(一般纳税人适用)》 及其附列资料填写说明【《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)】,是这么写的,

“(三十八)第24栏“应纳税额合计”:反映纳税人本期应缴增值税的合计数。按表中所列公式计算填写。

(三十五)第21栏“简易计税办法计算的应纳税额”:反映纳税人本期按简易计税方法计算并应缴纳的增值税额,但不包括按简易计税方法计算的纳税检查应补缴税额。

(三十三)第19栏“应纳税额”:反映纳税人本期按一般计税方法计算并应缴纳的增值税额。”

看清楚了没?期末一般计税项目有留抵进项税额也没有办法,不能参与计算,无法抵扣简易计税应交增值税。

但是,我还是想找一找文件依据的。

我们先来看看《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)的规定吧。

第四条 除本条例第十一条规定外,纳税人销售货物、劳务、服务、无形资产、不动产(以下统称应税销售行为),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

第五条 纳税人发生应税销售行为,按照销售额和本条例第二条规定的税率计算收取的增值税额,为销项税额。销项税额计算公式:

销项税额=销售额×税率

哦,这就是传说中的一般计税方法了,要记住了。

第十条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

第十一条 小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

小规模纳税人的标准由国务院财政、税务主管部门规定。

在整部暂行条例中,也就是在本条,告诉了我们,所谓的简易计税方法,其实就是“应纳税额=销售额×征收率”,没有税率,没有进项税额,没有转出,果然简易。

再看看《营业税改征增值税试点实施办法》【《关于全面推开营业税改征增值税试点的通知》(财会(2016)36号文附件1)】的有关条款。

第三十四条简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率

看到没有,增值税暂行条例和36号文的规定是一致的,所谓简易计税方法,就是:

应纳税额=销售额×征收率

并且,不得抵扣进项税额。

在增值税暂行条例中,有这么一条,第十三条,这么写着,“小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理登记,不作为小规模纳税人”。那我们不妨看看有关增值税的会计核算制度。

《增值税会计处理规定》(财会(2016)22号)规定:

(一)增值税一般纳税人应在“应交增值税”明细账内设置“进项税额”、………、“销项税额”、………等专栏。其中:

1.“进项税额”专栏,记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额;

………

3.“已交税金”专栏,记录一般纳税人当月已交纳的应交增值税额;

………

7.“销项税额”专栏,记录一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产应收取的增值税额;

………

(二)“未交增值税”明细科目,核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

………

(八)“简易计税”明细科目,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。

果真是不一样,核算的科目用得都不一样,一般计税方法在“应交税费-应交增值税”科目下设专栏进行核算,在用末通过“应交税费-未交增值税”二级科目核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。而简易计税,则是在“应交税费-简易计税”二级科目下核算采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。

所以,增值税一般纳税经营项目同时有一般计税项目和简易办法征收项目时,如果当月简易计税项目有收入,有应纳税额,即使当期一般计税项目有留抵进项税额,也不能抵扣,也要缴纳增值税,以及各项附加。

不得抵扣的进项税额包括哪些

不得抵扣的进项税额包括哪些

购进的货物、劳务、服务、无形资产和不动产用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的。

非正常损失的购进货物,以及相关的加工、修理、修配劳务和交通运输服务。

非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工、修理、修配劳务和交通运输服务。

非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

购进的贷款服务、餐饮服务、居民日常服务、娱乐服务。

纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

提供保险服务的纳税人以现金赔付方式承担机动车辆保险责任的,将应付给被保险人的赔偿金直接支付给车辆修理劳务提供方,不属于保险公司购进车辆修理劳务,其进项税额不得从保险公司销项税额中抵扣。

相关热词搜索:

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)