原始凭证的含义、种类、内容等 第六节

2012-11-19 17:47:21 来源:翰飞会计培训(www.hanfeikj.com) 评论:0 点击:

原始凭证的含义、种类、内容、填制要求、原始凭证的审核:

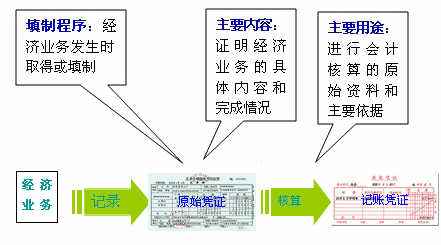

一、原始凭证的含义:是在经济业务发生时取得或填制的会计凭证,它是用来载明经济业务实际执行和完成情况,明确经济责任,具有法律效力的书面证明,是记账的原始根据。

二、原始凭证的作用:

三、种类:

四、原始凭证的基本内容:(用增值税专用发票实例进行说明,强调专用发票的单价是不含税单价)

五、原始凭证的填制要求

二、原始凭证的作用:

三、种类:

四、原始凭证的基本内容:(用增值税专用发票实例进行说明,强调专用发票的单价是不含税单价)

- 名称

- 填制日期和编号

- 接受凭证单位的名称

- 经济业务实物数量和金额

- 经济业务内容摘要

- 填制凭证单位的名称及填制人员,经办人员签字盖章

五、原始凭证的填制要求

- 记录真实:指经济业务的双方当事人、当事单位、经济业务内容、发生的时间、地点、日期、价值量和实物量是真实的(分析回扣、大头小尾的现象)

- 内容完整,手续完备,(作废发票的处理)

上一篇:会计凭证的含义、种类、如何保管 第五节

下一篇:库存现金精讲

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)