侧面看看营改增动了谁的奶酪?

2016-06-29 14:54:21 来源:互联网 评论:0 点击:

导读:本文分房产:税收的调节器、土地:执法的想象力、建安:征管的角力场等三个侧面看看营改增动了谁的奶酪。营改增初始,国务院就发布了

导读:本文分“房产:税收的调节器”、“土地:执法的想象力”、“建安:征管的角力场”等三个侧面看看营改增动了谁的奶酪。

营改增初始,国务院就发布了《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案》(国发〔2016〕26号),对增值税进行五五分成,地方政府对原增值税分成增加25%,但营改增部分则减去50%,是赚了便宜还是折了老本,要看各地不同的税源结构。

大政方针框架已定,只好等2-3年过渡完毕再行调整,此处暂且不论。政策细节方面,其实财税〔2016〕36号也多处闪耀着“财政思维”,地方政府面临微观层面的政策变化,看得见的“有形之手”也蠢蠢欲动。

本文分“房产:税收的调节器”、“土地:执法的想象力”、“建安:征管的角力场”等三个侧面看看营改增动了谁的奶酪。

房产:税收的调节器

财税〔2016〕36号规定:“房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税。”

收取预收款需不需要开票,开票是否发生纳税义务,税收工作者关心的是政策与法理问题,政府关心的则是它的钱袋子。同属预收款,营改增后只能预征3%,考虑含税换算同一对象税款已经下降超过40%,再考虑预缴税款可以抵减其他应纳税额,实际下降额度更大,虽然这只是时间性差异。

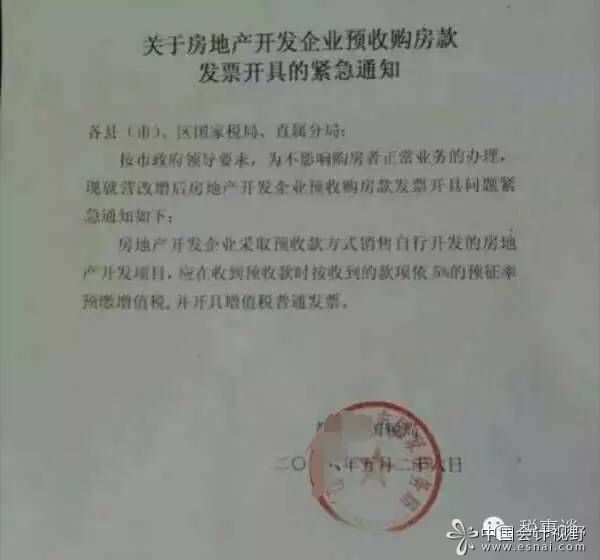

于是难免有人会蠢蠢欲动,比如网传的东北某市,人为对税收进行“调节”。五月份微信就流传着某市国税局的一份关于预收购房款的紧急通知书,称按市政府领导要求,“房地产开发企业采取预收款方式销售自行开发的房地产开发项目,应在收到预收款时按收到的款项5%的预征率预缴增值税,并开具增值税普通发票”。

(注:图片来源于网络,请自行分辨真假。)

该通知书让人匪夷所思,作为中央直属机构按市政府领导要求办事本就于法无据,在财税〔2016〕36号的基础上另创“5%的预征率”与法相悖,正常征税又不准开具专票也难免引起争议。

正在很多人猜疑该通知书真实性的时候,据知情人透露,当地为了执行通知要求,不接受房地产开发企业的预缴申报,变相要求纳税人将预收款税收申报在增值税纳税申报表附列资料(一),笔者吓到内裤都差点掉了。

对预收款的税务处理如东北某市这样的做法,估计不多。但预缴税款的抵减预计将成为房地产增值税的调节器,房地产企业肯定会有大额待抵预缴税款,抵减多少直接影响当期入库税款,所以预缴抵减和税收任务容易因此结缘,很可能成为税企拉锯的对象。

土地:执法的想象力

我一直有个猜想,是不是起草财税〔2016〕36号的人心里一直默念着“不动产其实是包括土地使用权的”,反正谁也不知道他真正的想法。

终于4月30日看到财税〔2016〕47号,以为他就要坦露心声了:“纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。”

转让土地呢,也按照转让不动产执行吗?他欲言又止:“纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。”

这句“欲言又止”隐藏着三个问题:

1.异地转让土地使用权需要就地预缴吗?出租土地按照不动产经营租赁服务缴纳增值税,所以异地出租土地需要就地预缴;而异地转让土地使用权至今没看到需要就地预缴的规定,也没说按照转让不动产执行,于法不需要预缴。

2.小规模纳税人转让土地使用权征收率是3%还是5%?这里面其实是两个问题:一是财税〔2016〕47号说的是“可以选择适用简易计税方法”,潜台词看似针对“一般纳税人”而言,那么小规模纳税人是否也适用,从而按5%计算增值税?二是规模纳税人转让2016年4月30日后(含)取得的土地使用权,财税〔2016〕47号并没有规定,根据财税〔2016〕36号附件1《营业税改征增值税试点实施办法》第十六条 “增值税征收率为3%,财政部和国家税务总局另有规定的除外”,所以征收率应该为3%。据说税务操作系统统一设成征收率为5%,有何依据?

3.小规模纳税人偶然发生的转让土地的销售额,计入应税行为年应税销售额吗?《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第二条第(六)款规定一般纳税人资格登记时,“增值税小规模纳税人偶然发生的转让不动产的销售额,不计入应税行为年应税销售额。”既然对偶然发生的转让土地没有特殊规定,则其销售额必须计入应税行为年应税销售额,决策者是否考虑二者的税收公平问题?

据说很多税务部门和人员已经将“转让不动产”的政策类推适用于“转让土地”,让人怀疑税收管理靠的是法治还是想象力,但是笔者似乎也隐约看到了执法者的“财政思维”。

建安:征管的角力场

建安行业的税收征管也发生了较大变化,体现在异地建筑服务预缴方面。营改增前,很多地方的地税部门将“以票控税”机制发挥到淋漓尽致,甚至跨镇都需要出具外经证,就差所有税收收入都实行门前代开征收方式。

营改增后建筑服务发生地发票代开范围仅限于小规模纳税人代开专用发票和非登记户代开普通发票等,纳税人基本上都可以自行开具发票。因为纳税人结算基本不需要向建筑服务发生地主管税务机关代开发票,纳税人可能不预缴或不及时预缴税款,“以票控税”机制被极大削弱。

与代开发票直接相关的还有附加税和企业所得税的流失,如何强化征管预计也是各地税务部门和政府的关注点。

服务发生地政府和税务机关届时是否有大胆的创举,我们也只能是拭目以待了。

相关热词搜索:奶酪

分享到:

收藏

收藏

收藏

评论排行

- ·贵州2013年度民营经济会...(2)

- ·财务工作你做好了么?(1)

- ·贵州省2014年专业技术资...(1)

- ·上市公司执行企业会计准...(1)